MSCI: "Das Abschreibungsrisiko bei CoCo-Bonds ist real!"

Gergely Szalka, Executive Director, MSCI Research, beschäftigt sich mit den Abschreibungsrisiken von Contingent Convertible Bonds (CoCos). Er moniert, dass die Investoren keine ganz korrekte Sicht auf die Abschreibung des Nennwerts beziehungsweise Zwangsumwandlung in Aktien hätten.

Die von der UBS Group arrangierte Übernahme der Credit Suisse war mit hohen Verlusten für die Aktionäre der CS verbunden. Ein umstrittener Teil der Transaktion ist jedoch die vollständige Abschreibung von Anleihen, die als zusätzliches Kernkapital (AT1; Additional Tier One) bezeichnet werden - auch bekannt als Contingent-Convertible- oder Coco-Anleihen -, während die Aktionäre mehr als drei Milliarden US-Dollar erhalten werden. Diese Auferlegung von Verlusten auf die CoCo-Bond-Gläubiger kehrt die übliche Hierarchie um, bei der die Aktionäre vor den AT1-Anleihegläubigern Verluste erleiden, da die Bedingungen der fraglichen Anleihen Bestimmungen enthielten, die im Falle eines "Viability Events" - also eines Ereignisses, dass die Überlebensfähigkeit der Bank in Frage stellt - eine vollständige Abschreibung ermöglichen.

Vollständige Abschreibung vor der Pleite ist "Part of the Game"

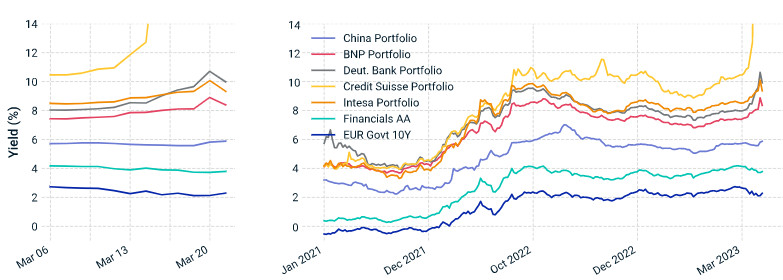

Gergely Szalka, Executive Director, MSCI Research, führt aus: "Eine vollständige Nennwertabschreibung liegt in der Natur von Coco-Bonds. Sie ist dazu gedacht, Verluste aufzufangen, um die Eigenkapitalquote einer Bank zu stärken und eine vom Steuerzahler finanzierte Rettungsaktion zu vermeiden. Die Investoren haben zusätzliche Renditen erzielt, um dieses Risiko zu kompensieren." Das illustriert die folgende Abbildung.

Cocos bieten zusätzliche Rendite als Ausgleich für ihr einzigartiges Risikoprofil

Förderung der Stabilität des Bankensystems und des Finanzmarkts durch CoCos

Seit die Aufsichtsbehörden diese Art von verlustabsorbierenden Anleihen eingeführt haben, um die Sicherheit des Finanzsystems nach der globalen Finanzkrise von 2008 zu fördern, gab es nur wenige Fälle, in denen eine Abschreibung oder Umwandlung in Eigenkapital ausgelöst wurde, gibt Gergely Szalka zu bedenken. "Insbesondere geschah dies bei der Übernahme der Banco Popular durch die Banco Santander unter recht ähnlichen Umständen. Allerdings besteht ein entscheidender Unterschied zwischen der Banco Popular und der Credit Suisse: Während die Aktionäre der CS mit mehr als drei Milliarden US-Dollar davonkamen, wurde die Banco Popular für einen Euro verkauft. Das Eigenkapital wurde also zur gleichen Zeit wie die AT1-Anleihen vernichtet." Dass es nur wenige Fälle gibt, wo Risken der AT1-Anleihen wirklich schlagend werden, könnte dazu führen, dass sich Investoren in falscher Sicherheit wiegen - und das, obwohl diese Risiken, wie die Anleihegläubiger der Credit Suisse erfahren mussten, sehr real sind.

Können die Risiken gemessen werden?

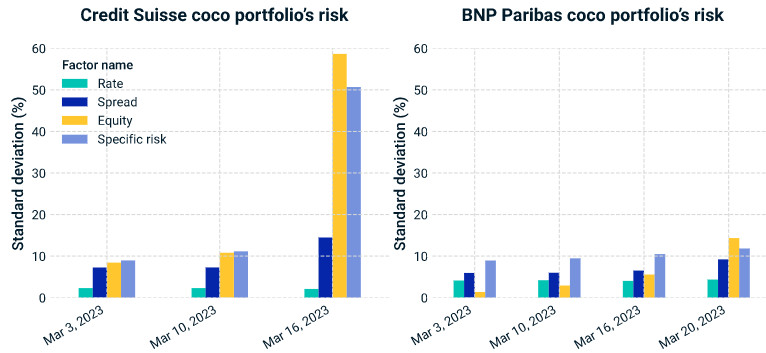

Die Mechanismen der Verlustabsorption von Cocos sind komplex und wenig erprobt, was die Messung und das Management dieser Risiken erschwert. Ein wichtiges Merkmal sei, so Szalka, dass das Risiko der Verlustabsorption bei AT1-Anleihen in dem Maße steigt, wie sich die Kapitalposition einer Bank verschlechtert. Um dieses Risiko, das als "negative Konvexität" bezeichnet wird, zu erfassen, wird im MSCI-Modell für AT1-Anleihen das Eigenkapital der emittierenden Bank ausdrücklich als Risikofaktor berücksichtigt.

Eigenkapital als Risikofaktor

Wie die nachstehende Grafik zeigt, wiesen die AT1-Anleihen der Credit Suisse am 16. März 2023 aufgrund ihres Aktienexposures ein erhöhtes Risiko auf. Szalka dazu: "Ein traditionelles Risikomanagement, das sich auf das Credit-Spread-Risiko konzentriert, hätte die erhöhten, CoCo-spezifischen Risiken nicht erkannt. Nach dem Zusammenbruch der Credit Suisse wiesen auch die AT1-Anleihen der BNP Paribas ein höheres Aktienrisiko auf, was das gestiegene Risikobewusstsein auf dem gesamten Coco-Bond-Markt widerspiegelt."

Das Aktienrisiko wurde zur Hauptrisikoquelle für die AT1-Anleihen der Credit Suisse

(kb)

Dieses Seite teilen

Weitere News zu diesem Thema

Verletzte Spielregeln betreffend AT1 bleiben wohl nicht ungesühnt....

Verletzte Spielregeln betreffend AT1 bleiben wohl nicht ungesühnt.... Credit Suisse: Nicht alle Nachranganleihen bekommen einen Hair Cut

Credit Suisse: Nicht alle Nachranganleihen bekommen einen Hair Cut Pimco von Verlust mit Credit-Suisse AT1-Anleihen stark betroffen

Pimco von Verlust mit Credit-Suisse AT1-Anleihen stark betroffen UBS ist so abhängig von AT1-Bonds wie keine andere Bank in Europa

UBS ist so abhängig von AT1-Bonds wie keine andere Bank in Europa EZB: Unmittelbares Risiko von AT1-Verlusten nicht groß

EZB: Unmittelbares Risiko von AT1-Verlusten nicht groß Pimco- und BlueBay-Fonds fallen wegen AT1-Bonds der Credit Suisse

Pimco- und BlueBay-Fonds fallen wegen AT1-Bonds der Credit Suisse- Credit Suisse: CAT-Bonds auf sich selbst bleiben ungeschoren

Diese Pensionskasse verlor 100 Millionen durch Credit Suisse AT1-Bonds

Diese Pensionskasse verlor 100 Millionen durch Credit Suisse AT1-Bonds AT1-Renditesprünge illustrieren Schaden dieses Segments

AT1-Renditesprünge illustrieren Schaden dieses Segments