LBBW: Muss die EZB wegen der Krise geldpolitisch nochmals nachbessern?

Wie die Europäische Zentralbank (EZB) auf die wohl die schwächer werdende Konjunktur reagieren könnte, zeigt eine aktuelle Analyse des LBBW Researchs.

Derzeit stehen die Währungshüter der EZB angesichts neuerlich stark steigender Corona-Infektionszahlen und des drohenden Gespenstes neuer Lockdowns wieder vor der Frage, ob ein zusätzlicher geldpolitischer Stimulus erforderlich ist – und welche Optionen der Notenbank hierfür noch bleiben. Welche Schritte die EZB setzen könnte und auch zu welchem Zeitpunkt, analysiert das Research der LBBW.

Noch mehr geldpolitische Lockerung?

Auf dem Weg zu der diesbezüglich möglicherweise entscheidenden Dezember-Sitzung dürfte das nächste, am 29. Oktober anstehende Treffen des EZB-Rates mutmaßlich nur eine Zwischenstation sein, meint die LBBW. Der „dovishe Vorkämpfer“ im EZB-Direktorium, Chefvolkswirt Lane, äußerte zwar jüngst, dass die Notenbanker grundsätzlich auf jeder der kommenden Sitzungen die Notwendigkeit weiterer geldpolitischer Maßnahmen zur Konjunkturstützung abwägen werden.

Die gemischte konjunkturelle Datenlage für den Euroraum, welche dadurch zum Ausdruck kommt, dass der Index der Konjunkturüberraschungen nach hohen positiven Werten im Sommer kurz davorsteht, wieder ins Negative zu kippen, gibt den geldpolitischen Tauben dabei tendenziell Rückendeckung, merkt die LBBW an.

In der Summe deuten die jüngsten Signale aus der EZB-Spitze laut Einschätzung der LBBW jedoch darauf hin, dass man diese Woche zunächst in der seit dem Sommer eingenommenen abwartenden Haltung verharren wird.

Angesichts der sich drastisch verschärfenden Corona-Lage in Europa, welche die Gefahr eines schweren konjunkturellen Rückschlags steigen lässt, wird EZB-Chefin Lagarde jedoch nach LBBW-Einschätzung vermutlich verbal signalisieren, dass sich die Währungshüter gewissermaßen auf dem Sprung befinden, um im Rahmen der finalen Sitzung dieses Jahres auf Basis neuer makroökonomischer Prognosen geldpolitisch nachzulegen.

PEPP-Aufstockung bevorzugtes Instrument

Die LBBW gehet dabei unverändert davon aus, dass eine Aufstockung und Verlängerung des Notfallanleihekaufprogramms PEPP das seitens der EZB klar bevorzugte Instrument zur Setzung eines zusätzlichen geldpolitischen Impulses bleiben wird – obgleich das aktuelle PEPP-Volumen in Höhe von 1.350 Milliarden Euro per Ende Oktober voraussichtlich erst zu rund 50 Prozent ausgeschöpft ist.

Die LBBW rechnet mit einer Aufstockung um 500 Milliarden Euro und einer Verlängerung bis Ende 2021. Die Einschätzung, wonach eine Senkung des EZB-Einlagesatzes einstweilen

weniger wahrscheinlich ist als ein Drehen an der quantitativen Schraube, wird nach Maßgabe der Terminsätze am Euro-Geldmarkt auf die kürzere Sicht auch weiterhin vom Marktkonsens geteilt:

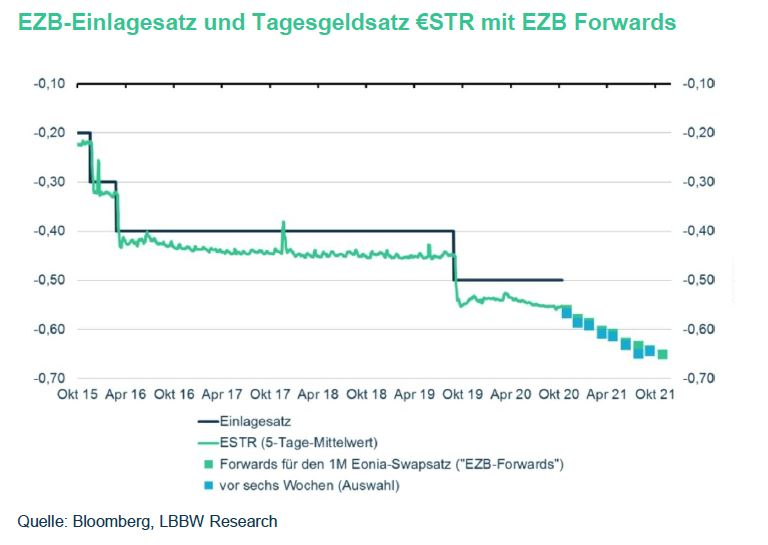

Per Dezember 2020 eskomptiert die Terminkurve lediglich eine Wahrscheinlichkeit von gut

20 Prozent, dass die Notenbank zu einer Senkung des Einlagesatzes um zehn Basispunkte auf dann -0,60 Prozent greift. Auf mittlere Sicht billigt der Markt dem Szenario einer Leitzinssenkung eine deutlich ansteigende Wahrscheinlichkeit zu: Ein solcher Schritt gilt bis Sommer 2021 faktisch als ausgemacht, wie die nachfolgende Grafik zeigt. (aa)

Dieses Seite teilen

Weitere News zu diesem Thema

LBBW steigt bei Trinkaus & Burkhardt aus, verkauft an HSBC

LBBW steigt bei Trinkaus & Burkhardt aus, verkauft an HSBC LBBW: Warum das Urteil des Bundesverfassungsgerichts die EZB bestärkt

LBBW: Warum das Urteil des Bundesverfassungsgerichts die EZB bestärkt LBBW Asset Management beruft neues Geschäftsführungsmitglied

LBBW Asset Management beruft neues Geschäftsführungsmitglied LBBW übernimmt Geschäftsfeld von der BayernLB

LBBW übernimmt Geschäftsfeld von der BayernLB Refinitiv StarMine Analyst Award: LBBW holt sich neun Auszeichnungen

Refinitiv StarMine Analyst Award: LBBW holt sich neun Auszeichnungen