Bankaktien: Warum die Karten nun neu gemischt sind

Nach Ansicht einiger Markstrategen wurden aufgrund der Übernahme der Credit Suisse durch die UBS die Karten für Bankaktien neu gemischt. Untermauert wird eine mögliche, zukünftige M&A-Fantasie durch historisch günstige fundamentale Bewertungen.

Dank des raschen Handelns der Zentralbanken bei der Bekämpfung von Problemen im Finanzsektor könnte sich das Anlageumfeld für europäische Bankaktien völlig neu gestalten. Die Bullen könnten laut einem Bloomberg-Bericht wieder Oberwasser bekommen.

Übernahmen und Fusionen könnten wahrscheinlicher werden

Marktbeobachter argumentieren, dass mit der Übernahme der Credit Suisse Group durch die UBS Group auf einen Schlag ein seit Jahren bestehender Klotz am Bein des europäischen Bankensektors wegfällt.

Den Bullen zufolge sollte das ausreichen, um den Fokus wieder auf die Faktoren zu lenken, die die Rally der europäischen Banken von Oktober bis März getrieben hatten - günstige Bewertungen und eine schwache Performance im Vergleich zu Anleiherenditen.

“Wir sind der Ansicht, dass die europäischen Banken in sechs bis zwölf Monaten höher bewertet sein werden als heute”, sagte Alexandre Hezez, Chief Investment Officer bei Group Richelieu, einem Fondsmanager aus Paris. “Man kann nicht sagen, dass der Sektor überbewertet ist. Die Ergebnisse in diesem Jahr werden voraussichtlich gut ausfallen, daran wird sich unserer Meinung nach nichts ändern.”

Schnäppchenjäger sprangen zu Wochenanfang auf den Zug auf, an dem die Aktienmärkte zunächst einbrachen, weil Teile der Notübernahme der Credit Suisse in Frage gestellt wurden. Strategen begrüßten den Zusammenschluss, so Max Kettner von HSBC, der sich als nun “viel zuversichtlicher” bezeichnete.

Viel Schlechtes ist bereits eingepreist

Kettner wies darauf hin, dass die Aktienkurse der europäischen Banken bereits eine Menge schlechter Nachrichten eingepreist haben, nachdem ihr Index im März um etwa 16 Prozent gefallen war. “Die Stimmung hat sich so weit verschlechtert, dass ich sehr, sehr vorsichtig wäre, jetzt das Handtuch zu werfen”, fügte er hinzu.

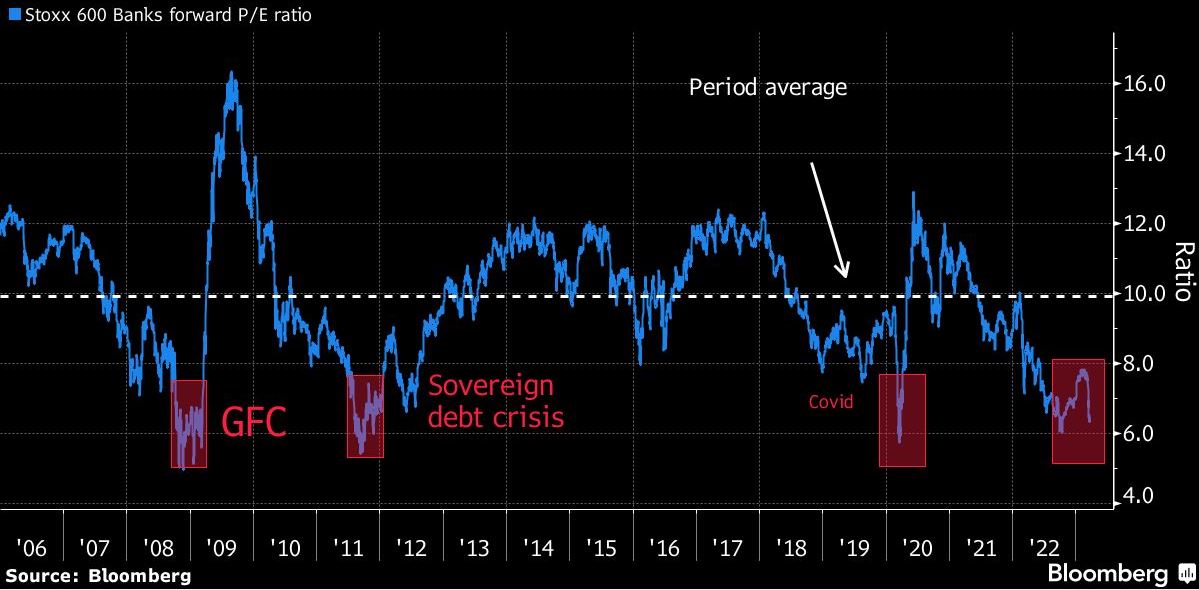

Die vergangenen zwei Wochen waren ein Alptraum für die europäischen Banken, die erst im Oktober begonnen hatten, sich aus der Talsohle zu befreien, in die sie durch jahrelange Niedrigzinsen hineingetrieben worden waren. Der Ausverkauf im März hat sie wieder auf den Stand von Oktober zurückgeworfen. Das Kurs-Gewinn-Verhältnis liegt jetzt im Schnitt bei etwa 6,5 und ist damit nicht weit von den Werten entfernt, die während der Finanzkrise und währen der Eurokrise erreicht wurden, wie nachfolgende Grafik zeigt:

Bankaktien sind im historischen Vergleich derzeit günstig bewertet

Gemessen am KGV sind Bankaktien billig, da die Banken derzeit hohe Gewinne machen. Der Sektor bietet darüber hinaus mit etwa 7,6 Prozent die höchste Dividendenrendite in Europa.

"Wir sind nicht im Jahr 2008, wirklich nicht”

“Ich denke, dass die europäischen Banken solide und widerstandsfähig sind”, sagte Simon Outin, Leiter Kreditanalyse für Finanzwerte bei Allianz Global Investors. “Für mich ist der Sektor solide, was die Solvenz und die Liquidität angeht. Wir sind nicht im Jahr 2008, wirklich nicht.”

Dennoch sind die Sorgen keineswegs vorbei. In den USA kämpfen die Behörden gegen einen möglichen Ansturm auf Einlagen bei Regionalbanken. Steigende Zinssätze und eine Verschärfung der finanziellen Bedingungen lassen einen wirtschaftlichen Abschwung erwarten. Ein Anstieg der Risikoprämien bei der Deutschen Bank zeigt, dass die Angst vor einer Ansteckung anhält, merkt Bloomberg an.

Banken profitieren in der Regel von höheren Zinsen

Ob die Bullen am Ende die Oberhand behalten werden, hängt unter anderem davon ab, wie gut die Zentralbanken die nächste Phase ihrer Inflationsbekämpfung meistern und wie schwerwiegend eine Rezession sein könnte. Banken entwickeln sich in der Regel gut, wenn Zinsen und Anleiherenditen steigen, nicht jedoch in Zeiten des Abschwungs. Analysten gehen davon aus, dass die aktuellen Anleiherenditen in der Eurozone immer noch ein gewisses Aufwärtspotenzial für Bankaktien implizieren, da sie deren Anstieg nicht mitgemacht haben.

Gefallene Kurse ermöglichen günstige Rückkäufe

Die Anleger beobachten auch, wie die Aufregung um die Additional-Tier-1-Anleihen (AT1) der Credit Suisse ausgeht - jene nachrangigen Anleihen, die im Zuge der Übernahme komplett abgeschrieben werden. Die Talfahrt der AT1-Anleihen anderer Banken lässt die Befürchtung aufkommen, dass diese wichtige Finanzierungsquelle für Banken austrocknet.

“Das Risiko besteht darin, dass alle AT1-Anleihen einbrechen - nicht nur die der Credit Suisse. Das würde großen Druck auf die Kapitalquoten der Banken ausüben”, sagt Charles-Henry Monchau, Investmentchef der Banque SYZ. Andere Experten weisen wiederum darauf hin, dass Banken in diesem Fall die stark gefallenen Nachranganleihen unter par am Markt zurückkaufen und damit die in der Bilanz befindlichen Schulden kostengünstig reduzieren könnten. Dadurch erhöht sich automatisch die Eigenkapitalquote. (aa)

Dieses Seite teilen

Weitere News zu diesem Thema

Credit Suisse-Krise wirft Schlaglicht auf ‘Kronjuwel’ Schweizer Bank

Credit Suisse-Krise wirft Schlaglicht auf ‘Kronjuwel’ Schweizer Bank UBS kauft Credit Suisse: ein historischer Deal gegen die Krise

UBS kauft Credit Suisse: ein historischer Deal gegen die Krise CoCo-Bonds der Credit Suisse kommen Anlegern teuer

CoCo-Bonds der Credit Suisse kommen Anlegern teuer Deal zwischen Credit Suisse und UBS überzeugt Moventum nicht

Deal zwischen Credit Suisse und UBS überzeugt Moventum nicht Credit Suisse: Nicht alle Nachranganleihen bekommen einen Hair Cut

Credit Suisse: Nicht alle Nachranganleihen bekommen einen Hair Cut