US-Hilfspakete waren zuviel des Guten

Staatliche Hilfen werden gerade in Krisenzeiten gerne in Anspruch genommen - verständlich. Einen Preis muss man dennoch dafür zahlen, wie die US-Inflation zeigt, meinen die Experten der DWS.

Mangelnden Mut kann man den Kommunikationsexperten des Weißen Hauses nicht vorwerfen. Das von Joe Biden am 16. August unterschriebene Gesetzespaket „Inflation Reduction Act“ (IRA) zu nennen, ist nicht ohne Risiko. Natürlich bezieht es sich auf die große Sorge vieler US-Amerikaner und hat es somit auch den Republikanern schwerer gemacht, gegen das Paket zu stimmen. Denn wer würde Inflation nicht reduzieren wollen?

Inflation Reduction Act - Etikettenschwindel inklusive

Wer sich die einzelnen Punkte des umfassenden Gesetzesvorhaben ansieht, versteht schnell, warum es bei einigen als abgespeckte Version von „Build Back Better“ gilt, dem Paket, mit dem 2021 die Folgen der Pandemie abgefedert werden sollten, das aber im Kongress scheiterte. Und in der Tat liest man im IRA viel über Ausgaben, über Infrastrukturinvestitionen, Steuer-, Umwelt- und Gesundheitspolitik, aber nur wenig über Inflationshemmendes. Doch immerhin würde das Paket die Staatsschulden auf zehn Jahre gerechnet um 305 Milliarden US-Dollar verringern – zumindest nach den Berechnungen des Committee for a Responsible Federal Budget.

Darf’s ein bisschen mehr sein?

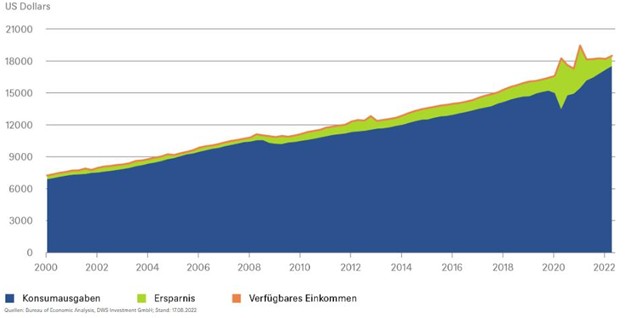

Verfügbares Einkommen ist in den USA dank der Hilfspakete stark angestiegen.

Inflationsüberlegungen wurden bei den US-Corona-Hilfspaketen kaum angestellt

Die zwei großen Covid-Hilfspakete von 2020 und 2021 hingegen nahmen wenig Rücksicht auf Staatsverschuldung und Inflation. „Viel hilft viel“ war die Devise, mit der die damalige Regierung unter anderem den Schattenseiten des flexiblen US-Arbeitsmarktes begegnen wollte, als binnen zwei Monaten 30 Millionen Menschen erstmals Arbeitslosenhilfe beantragten. Daher waren gerade die Haushalte Nutznießer der großzügig bemessenen Hilfspakete. Wie der obige Chart zeigt, überstiegen die Hilfsgelder die aggregierten Einkommensverluste bei Weitem. So viel Geld konnten die Konsumenten inmitten der Lockdowns gar nicht ausgeben, entsprechend explodierte die Sparquote.

Dem zweiten Einkommensschub folgte der Konsumrausch ab Frühling 2021

Just dann begann die Inflation anzuziehen. Die aufgestaute Konsumlust traf auf eine immer noch gestörte Angebotsseite – das war der nachvollziehbare Grundpfeiler des Narrativs von der „vorübergehenden Inflation“. Bekanntermaßen mussten die Erwartungen über den Höhepunkt des Inflationsanstiegs um fast ein Jahr nach hinten, also etwa auf diesen Sommer, verschoben werden. Da Inflation eine starke Eigendynamik entwickeln kann, je länger sie währt, hat das nicht zuletzt auch die Fed Anfang dieses Jahres dazu veranlasst, überraschend schnell die Zügel anzuziehen.

Was machen die Märkte daraus?

Nun, ihre Inflationssorgen können mit denen der Konsumenten nicht mithalten. Die impliziten Inflationserwartungen inflationsindexierter US-Staatsanleihen für die nächsten zehn Jahre sind von über drei Prozent im April auf jetzt unter 2,5 Prozent gesunken. Der Abstand zur gemessenen Inflation ist damit so hoch wie noch nie zuvor - das „vorrübergehend“ Narrativ hält also noch. Und tatsächlich ist die Konsumentenpreisinflation (CPI) zuletzt leicht gesunken - Rekordhoch vom Juni bei 9,1 Prozent, der Juli lag bei 8,5 Prozent. Die Kerninflationsrate ist sogar seit März rückläufig, allerdings zuletzt nur noch geringfügig. Die Anleger mögen zwar begrüßen, wenn keine neuen Rekordhochs erreicht werden. Doch die Rückgänge sind bisher homöopathisch und den Zentralbanken dürfte es auch Kopfschmerzen bereiten, wenn die Inflationsraten 2023 einfach auf hohem Niveau verharren.

Diese Kopfschmerzen haben Anleger nicht

Sie wähnen den Höhepunkt der Fed-Zinserhöhungen schon im März 2023 bei 3,7 Prozent, im zweiten Halbjahr wird dann schon mit der ersten Zinssenkung gerechnet. „Damit rechnen wir nicht, da wir nicht davon ausgehen, dass die Inflationssorgen allein mit der erwarteten Konjunkturschwäche in den USA im kommenden Jahr gelöst sein werden. Mit den Tücken der Inflation werden sich Anleger und Verbraucher wohl noch eine Weile auseinandersetzen müssen“ sagt Christian Schermann, US-Volkswirt bei der DWS. (kb)