LBBW: Ausführliche Analyse und Kommentierung der Fed-Entscheidung

Die Federal Reserve belässt das Zielband für den Tagesgeldsatz bei 0 bis 0,25 Prozent, reduziert aber die Netto-Anleihenkäufe und avisiert drei Zinsschritte nach oben für die Jahre 2022 und 2023.

Der Offenmarktausschuss der Federal Reserve (Fed) sendet ein klares Zinswendesignal aus, schreibt Elmar Völker, Senior Fixed Income Analyst bei der LBBW, in einer aktuellen Kommentierung der Fed-Sitzung von Mitte Dezember.

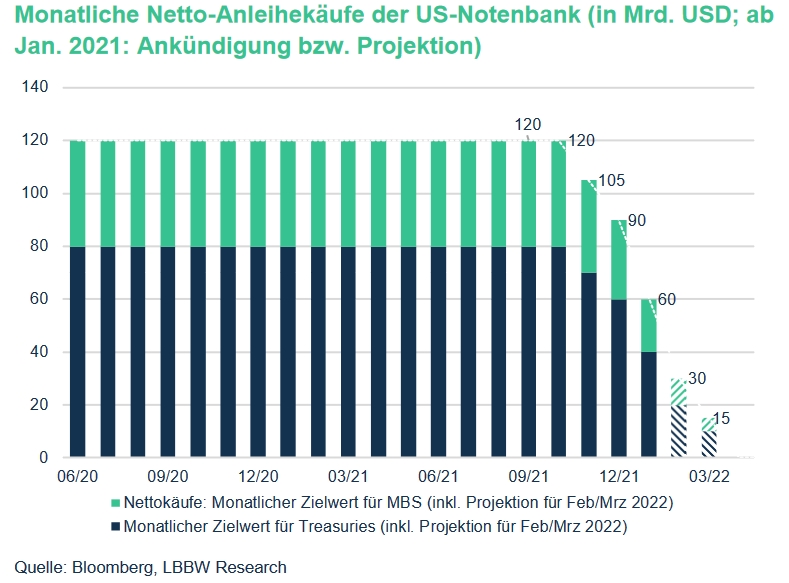

So beschloss der Fed-Offenmarktausschuss (wie vom Markt erwartet) das Zielband für den Tagesgeldsatz bei 0,00 - 0,25 Prozent zu belassen. Der Einlagesatz für Überschussreserven (IOER) bleibt ebenfalls unverändert, und zwar bei 0,15 Prozent. Die Fed modifizierte indes ihren Plan für die im November gestartete Drosselung der Anleihekäufe („Tapering“), schreibt Völker. Demnach wurde der Zielwert für die Nettokäufe für Januar auf 60 Milliarden US-Dollar gesenkt (davon 40 Mrd. USD an US-Staatspapieren), nach 90 Milliarden US-Dollar im Dezember. Der Rückgang fällt damit doppelt so stark aus wie im November und Dezember (jeweils -15 Mrd. USD), merkt Völker an.

Die Fed kündigte an, dass es in den Folgemonaten weitere Drosselungen gleichen Ausmaßes geben werde, sofern sich der wirtschaftliche Ausblick nicht gravierend ändert. "Damit dürfte der Tapering-Prozess bereits Anfang oder Mitte März 2022 abgeschlossen sein", hält Völker fest und verweist dabei auf nachfolgende Grafik:

Höhere Inflationsprojektionen

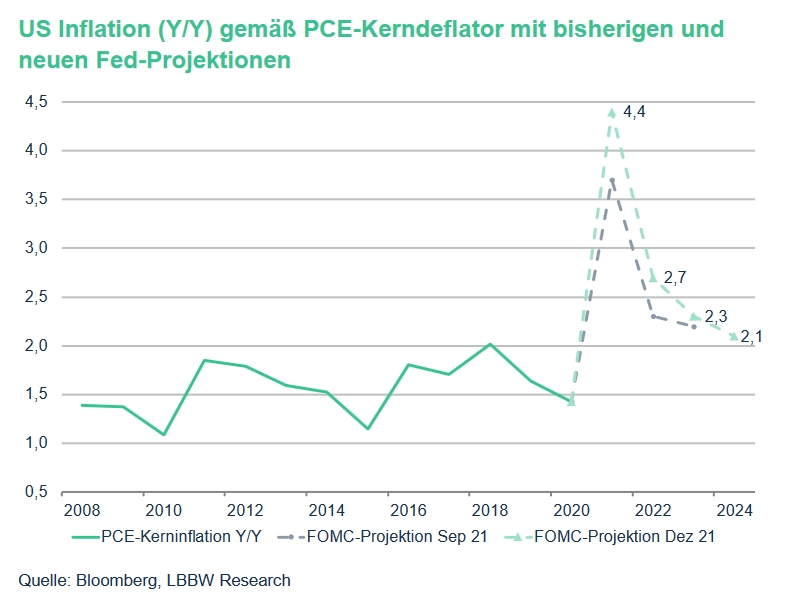

Die Zentralbanker modifizierten ihre geldpolitische Lageeinschätzung dergestalt, dass sie die zuletzt stark erhöhten Inflationsraten nicht mehr auf vorwiegend temporäre Faktoren

zurückführen. Kongruent zu dieser geänderten Einstufung wurden eine deutliche Anhebung der Inflationsprojektion für 2022 (von 2,3 % auf 2,7 %) sowie eine moderate Erhöhung für 2023 vorgenommen, berichtet Völker.

Vollbeschäftigung ist das Ziel

Ihre positive Einschätzung zur US-Konjunkturentwicklung bestätigte die Fed, insbesondere mit Blick auf eine weiterhin robuste Entwicklung am Arbeitsmarkt. Die Erwähnung weiterhin bestehender konjunktureller Risiken wurde um die Auswirkungen des Auftretens neuer Coronavirusvarianten ergänzt, merkt Völker an.

Hinsichtlich des geldpolitischen Ausblicks führte die Fed aus, dass ein Festhalten am aktuellen Nullzinsniveau angemessen bleibe, bis das Fed-Ziel der Vollbeschäftigung erreicht sei.

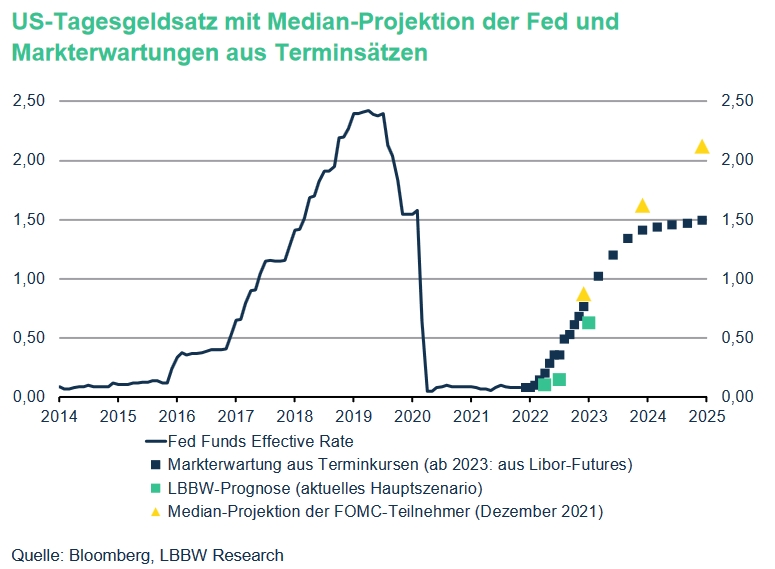

"Dot Plots" implizieren acht Zinsschritte bis 2024

Die neuen Leitzinsprojektionen der Währungshüter implizieren derweil, dass man nunmehr erwartet, dass dieses Ziel deutlich früher erreicht sein wird als noch vor drei Monaten gedacht. Der „Dot Plot“ impliziert insgesamt drei Zinsanhebungen für das Jahr 2022, gefolgt von drei weiteren Schritten im Jahr 2023 und zwei Schritten im Jahr 2024 (siehe Grafik unten). Bisher war das Gremium gespalten, ob im kommenden Jahr bereits eine Leitzinswende angemessen sei, ergänzt Völker.

Zinswende etwa zur Jahresmitte 2022 wahrscheinlich

Die jüngst veröffentlichten US-Inflationsdaten für November waren angesichts des stärksten Preisdrucks seit fast 40 Jahren eine Steilvorlage, welche die Fed gewissermaßen zum Handeln gezwungen hat, kommentiert Völker.

Im Kern hatte Fed-Chef Powell die Marschroute für die jüngste Entscheidung bereits vor drei Wochen vorgegeben: Die Geschwindigkeit des Ausstiegs aus den Anleihekäufen wird verdoppelt, bereits in rund drei Monaten dürfte Schluss sein mit der durch die Corona-Pandemie initiierten Liquiditätsschwemme.

Dies ist laut Völker nur der Auftakt für verstärkte geldpolitische Abwehrmaßnahmen gegen eine dauerhaft hohe Inflation. Die neuen Leitzinsprojektionen machen deutlich, dass es nach Ende des Taperings nicht mehr allzu lange dauern dürfte, bis auch die Leitzinsen wieder zu steigen beginnen.

"Wir rechnen derzeit mit einer ersten Zinsanhebung für die Jahresmitte 2022. Es könnte sogar noch zügiger gehen, falls die Inflationsängste bis zum Frühjahr weiterwachsen. Eine nennenswerte Verzögerung des geldpolitischen „Exits“ der Fed wäre u.E. nur dann zu erwarten, falls die Omikron-Variante des Coronavirus den US-Konjunkturaufschwung massiv ausbremst – eine Hintertür bleibt insofern mit Blick auf den Pandemieverlauf stets offen", schreibt Völker abschließend. (aa)

Dieses Seite teilen

Weitere News zu diesem Thema

LBBW Global Warming Fonds erreicht Volumen von einer Milliarde Euro

LBBW Global Warming Fonds erreicht Volumen von einer Milliarde Euro LBBW: Strategische Beratung gebündelt, Ex-Commerzbanker wird Leiter

LBBW: Strategische Beratung gebündelt, Ex-Commerzbanker wird Leiter LBBW will bei weltweitem M&A mitmischen - holt ING-Professional

LBBW will bei weltweitem M&A mitmischen - holt ING-Professional LBBW: Neuer Chefvolkswirt als Nachfolger von Uwe Burkert steht fest

LBBW: Neuer Chefvolkswirt als Nachfolger von Uwe Burkert steht fest LBBW AM verschmilzt mit Alternative-Assets-Tochter

LBBW AM verschmilzt mit Alternative-Assets-Tochter Das war das Kapitalmarktforum der LBBW in Wien - mit Fotogalerie

Das war das Kapitalmarktforum der LBBW in Wien - mit Fotogalerie LBBW will in 1. M&A-Liga - schreibt Jobs aus

LBBW will in 1. M&A-Liga - schreibt Jobs aus