J. Ehrhardt: "So bitter es klingt: Mir fehlt die positive Perspektive"

Dr. Jens Ehrhardt, Gründer und Vorstandschef des Vermögensverwalters DJE Kapital, äußert sich im Interview pessimistisch wie selten über die Aussichten an den weltweiten Finanzmärkten. Es gibt momentan nur einen Aspekt, der ihn hoffen lässt.

80 Jahre und kein bisschen müde: Dr. Jens Ehrhardt managt lieber Fonds, als den Ruhestand zu genießen. In den vergangenen Monaten war diese Aufgabe ohne Zweifel auch abwechslungsreicher, als mit einem Cocktail am Pool zu liegen: Der Krieg in der Ukraine gepaart mit einer rasanten Inflation und einem veritablen Crash am Rentenmarkt machen das Portfoliomanagement zur Herausforderung. Ehrhardt stellt sich am Telefon den Fragen der Redaktion.

Herr Dr. Ehrhardt, in Europa herrscht Krieg, die Inflation erreicht ungeahnte Höhen, und die Zinsen, die jahrzehntelang fast ununterbrochen gesunken sind, steigen wieder. Was steckt hinter dieser Zeitenwende an den Finanzmärkten?

Dr. Jens Ehrhardt: Aktuell haben wir es mit drei großen Belastungsfaktoren zu tun. Erstens die geopolitischen Risiken, zweitens die neue Geldpolitik der US-Notenbank Fed und drittens die Null-Covid-Strategie Chinas.

Fangen wir vorne an. Was bedeutet der Ukraine-Krieg für die Börse?

Ehrhardt: Europas Wirtschaft, Deutschland vorneweg, leidet erheblich unter den rasant gestiegenen Energiepreisen. Die Amerikaner dagegen können sich die Hände reiben: Die USA sind ein großer Produzent von Öl, Rüstungsgütern und Agrargütern wie Düngemitteln oder Weizen.

Dennoch befinden sich große Teile der US-Börsen im Sinkflug.

Ehrhardt: Das liegt am zweiten Belastungsfaktor, der Fed. Als Antwort auf die hohe Inflation erhöht sie nicht nur die Leitzinsen, was vielleicht noch zu verkraften wäre. Sie möchte die Finanzierungskonditionen insgesamt verschlechtern, um die Wirtschaft zu bremsen. Das hat sie in diesem Ausmaß meines Wissens so noch nie gemacht. Die monetäre Seite ist mit Sicherheit die stärkste Belastung für die Wall Street – und das färbt natürlich weltweit ab.

Was ist mit dem dritten Aspekt, also China?

Ehrhardt: Dort sind mittlerweile mehr als 300 Millionen Menschen im Lockdown mit dem Ergebnis, dass China als Wachstumslokomotive der Weltwirtschaft ausfällt. Das bekommen auch Unternehmen zu spüren, bei denen wir das nicht unbedingt erwartet hätten. Wir hören gerade erschreckend oft, dass einzelne Bauteile einfach nicht zu bekommen sind.

Wie kommt China da wieder raus? Im Grunde haben die Chinesen sich das Problem ja selbst eingebrockt, weil sie nur auf die eigenen, weniger wirksamen Impfstoffe vertraut haben.

Ehrhardt: Wie eine Lösung aussehen wird, weiß ich auch nicht. Mit den Lockdowns kann China die Omikron-Mutante nur zeitweise aus dem Land halten, aber nicht auf Dauer. Das ist das Erschreckende an allen drei Belastungsfaktoren: Es ist noch kein Ende abzusehen – vielmehr fangen die Probleme erst an. In China fallen beispielsweise die Immobilienpreise, weil im aktuellen Umfeld keiner mehr investieren möchte. Es gibt Schätzungen, dass ein Drittel der chinesischen Volkswirtschaft am Immobilienmarkt hängt, darum ist das eine wirklich schlechte Nachricht.

Hinzu kommt die dirigistische Politik in der Volksrepublik. Kürzlich wurde ein Dekret erlassen, wonach staatliche Stellen ihre IT-Ausrüstung nur noch bei chinesischen Herstellern kaufen dürfen. Das kann theoretisch auch bei Autos passieren. Überlegen Sie mal, was das für die deutsche Automobilindustrie bedeuten würde! Deutschland ist besonders verletzlich, was dieses Herunterfahren der Globalisierung anbelangt.

Auch beim Ukrainekrieg rechnen Sie wahrscheinlich nicht mit einem schnellen Ende.

Ehrhardt: Der Krieg ist eine Tragödie. Ich habe als kleines Kind Bombennächte in Hamburg erlebt, die Bilder aus der Ukraine machen mir Angst. Die Hoffnung auf eine schnelle Verhandlungslösung darf man nicht aufgeben, aber aller Wahrscheinlichkeit nach wird sich der Krieg noch lange Zeit hinziehen. Das hat über Europa hinaus schreckliche Folgen, beispielsweise droht eine Hungersnot in Afrika und anderen Teilen der Welt. Das ist, so zynisch es klingt, für die Börsen nicht so relevant, aber politisch natürlich schon.

Auch die Energiefrage ist mehr als ein kurzfristiger Schock, sie ist ein langfristiges Problem – das übrigens wieder insbesondere Deutschland trifft. Unser Wettbewerbsvorteil verschwindet mit den steigenden Energiekosten. Hinzu kommt die ökologische Katastrophe, nicht nur im Kriegsgebiet selbst. Jetzt bauen alle darauf, dass wir Flüssiggas importieren. Das wird oft mit dreckigen Fracking-Methoden gewonnen, auch die Verflüssigung und der Transport übers Meer ist viel umweltschädlicher als Pipeline-Gas. So bitter es klingt: Mir fehlt die positive Perspektive.

Klingt so, als seien Sie auch sehr pessimistisch, was die Aktienmärkte anbelangt.

Ehrhardt: Es wird immer wieder kurze, technische Erholungen geben, aber der Trend weist erstmal nach unten, fürchte ich. Einigen Branchen geht es allerdings gut, Aktien von Öl-, Nahrungsmittel- und Düngemittelkonzernen haben Potenzial. Das gilt auch für die Rüstungsindustrie, auch wenn ich kein Freund dieser Branche bin.

Dennoch kommt man um Aktien wahrscheinlich nicht herum, oder? Auch wenn Anleihen wieder höhere Renditen bieten: Das reicht nicht, um die Inflation auszugleichen.

Ehrhardt: Das stimmt. Ein Prozent Rendite mit zehnjährigen Bundesanleihen – das ist zwar viel mehr als noch vor wenigen Monaten, aber immer noch lächerlich. Aktien von Unternehmen, die mit niedriger Bewertung und einer sicheren Dividende punkten können, sind die deutlich bessere Wahl. Klar ist aber, dass sich die Anleger insgesamt auf bescheidenere Zeiten einstellen müssen.

Sie sind schon seit vielen Jahrzehnten an den Finanzmärkten unterwegs. Haben Sie einen derartigen Rentencrash schon mal erlebt?

Ehrhardt: Nein. Dass die Kurse am Aktienmarkt heftig fallen, habe ich mehrfach erlebt, aber dass es gleichzeitig am Rentenmarkt so runtergeht, kannte ich bislang nicht. Die Situation ist wahrscheinlich am ehesten vergleichbar mit 1987, auch damals boten Anleihen kein Schutz. Seinerzeit konnte man aber noch in Festgeld umschichten und bekam dort Zinsen. Das geht heute auch nicht mehr. Es gibt keinen sicheren Hafen mehr. Für meinen FMM-Fonds habe ich kürzlich zweijährige US-Staatsanleihen gekauft, die werfen mittlerweile knapp drei Prozent Zinsen ab. Das ist besser, als Negativzinsen für Cash zu zahlen. Im Grunde ist das ein frustrierendes Klein-Klein, aber wie ich bereits erwähnt habe: Die Aussichten an der Börse sind eher bescheiden.

Die Barquote in Ihrem FMM-Fonds liegt aktuell bei 40 Prozent. Das hat in diesem Jahr geholfen, die Verluste einzudämmen, eine Dauerlösung ist das aber nicht.

Ehrhardt: Ja, aber es wird Gelegenheiten geben, bei denen es sich lohnt, schnell wieder investieren zu können.

Die drei Buchstaben in Ihrem Fonds stehen für 'Fundamental', 'Monetär' und 'Markttechnisch'. Dass es mit Blick auf die Fundamentaldaten und die monetäre Situation momentan eher schlecht aussieht, haben wir erörtert. Aber die Markttechnik kann doch Hoffnung geben, oder?

Ehrhardt: Zumindest ein bisschen. Als ich den Fonds vor bald 35 Jahren aufgelegt habe, wurde ich von vielen belächelt, weil Behavioral Finance damals noch als Kaffeesatzleserei galt. Inzwischen hat sich oft genug gezeigt, dass das Anlegerverhalten zumindest kurzfristig eine wichtige Rolle für die Entwicklung der Kurse spielt. Aktuell herrscht viel Pessimismus, was dafür spricht, dass bald eine Zwischenerholung ansteht. Aber der eine oder andere "Washout" kann noch kommen. Sprich: Die markttechnische Lage ist nicht schlecht, sie kann aber noch besser werden. Wenn die Stimmung wirklich am Boden ist, werden sich wieder interessante Einstiegsgelegenheiten bieten.

Vielen Dank für das Gespräch. (bm)

Veranstaltungshinweis:

DJE Kapital![]() ist einer der zahlreichen, namhaften Sponsoren des kommenden Institutional Money Kongresses, der von 1. bis 2. Juni 2022 im RheinMain Congress Center in Wiesbaden stattfindet. Eine Anmeldung zum Institutional Money Kongress ist HIER möglich.

ist einer der zahlreichen, namhaften Sponsoren des kommenden Institutional Money Kongresses, der von 1. bis 2. Juni 2022 im RheinMain Congress Center in Wiesbaden stattfindet. Eine Anmeldung zum Institutional Money Kongress ist HIER möglich.

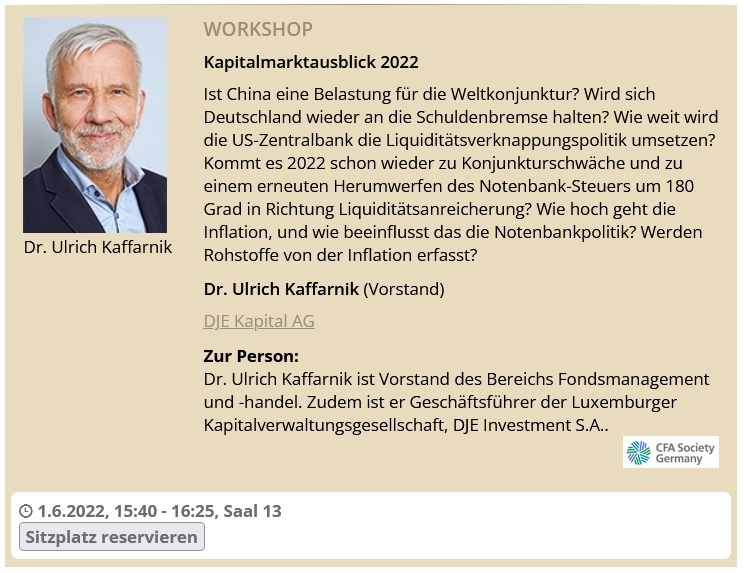

Dr. Ulrich Kaffarnik gibt im Rahmen eines Workshops einen Kapitalmarktausblick auf das weitere Anlagejahr 2022 und geht auf alle wichtigen Marktfaktoren ein. Mehr Informationen dazu sowie eine Anmeldemöglichkeit finden Sie nachfolgend.