Fountain Square AM sucht Rendite-Risiko Profile, die andere meiden

Der Fixed-Income Markt erlebt im Jahr 2022 bisher eines der schwärzesten Jahre seiner Geschichte. Die Bank of America spricht sogar vom dritten großen Bond-Bärenmarkt der Börsengeschichte und dem größten Sell-Off am globalen Anleihemarkt seit 1949. Doch aus dieser Gemengelage ergeben sich Chancen.

Ein herausforderndes Umfeld am Rentenmarkt eignet sich hervorragend für den FS Colibri Event Driven Bonds (ISIN: DE000A2QND20), der sich auf den europäischen Credit-Markt fokussiert. Denn: „Wir suchen Rendite-Risiko Profile, die andere Investoren meiden oder meiden müssen“, sagt Andreas Meyer, Gründer und CEO/CIO von Fountain Square Asset Management mit Sitz in Hamburg.

Zweistelllige Verluste auch am Rentenmarkt

Im Schnitt haben europäische Risikoanleihen (High-Yield, Hybridanleihen und andere mehr) year-to-date über 15 Prozent nachgegeben. Meyer: "Obwohl wir uns zwar auf die Rentenmärkte konzentrieren, soll der Alternative-Ansatz „Event-Driven“ für eine langfristig marktunabhängige positive Wertentwicklung sorgen. Damit gilt die Strategie als spannende Diversifikation in einem von Tumulten geprägten Umfeld. Wenngleich das Umfeld herausfordernd ist, haben wir den ersten Stresstest im Jahr 2022 sehr ordentlich gemeistert. Verantwortlich dafür sind vor allem die positiven Kontributionsbeiträge aus den verfolgten Special Situations am Bondmarkt“.

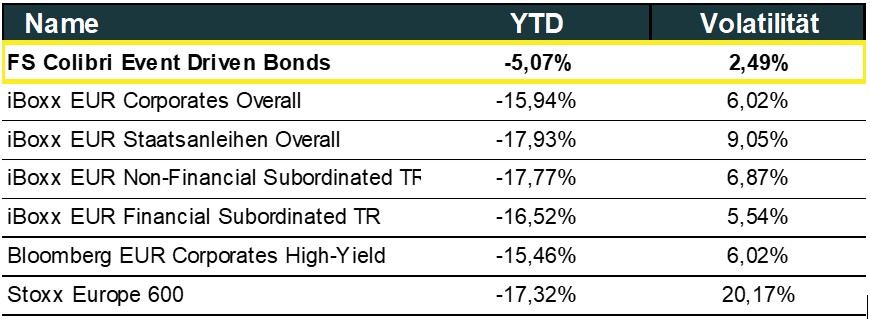

Der Vergleich macht sicher: gute Leistung des FS Colibri Event Driven Bonds

Event-Driven: Ereignisse unabhängig vom Auf und Ab des Marktes

Ein Beispiel, wie Event-Driven aussehen kann, zeigt ein jüngstes Investmentbeispiel des FS Colibri Event Driven Bonds: Dabei geht es um die italienischen BMPS, die Banca Monte Dei Paschi di Siena“. Meyer führt aus: „Während viele Marktteilnehmer auf den ersten Blick zusammenzucken, wenn sie diesen Namen hören, haben wir auch hier versucht, ein rationales Chance-Risiko Profil zu erstellen und einen Event-Katalysator zu identifizieren.“

Business Case BMPS

Die älteste Bank der Welt wurde in der Vergangenheit bereits mehrfach mit Steuergeldern gerettet. So war es mal wieder an der Zeit und das immerhin noch fünftgrößte Kreditinstitut Italiens benötigte einmal mehr eine Kapitalspritze von 2,5 Milliarden Euro. Genau um dieses Event ging es uns. Der italienische Staat, sowohl die Draghi-Administration als auch die neue Regierung haben ihre Unterstützung zugesagt. Zudem konnte frisches Kapital unter anderem bei den beiden Geschäftspartnern Axa und Anima gefunden werden. Die Ziele in Sachen Bilanzqualität, bei der vor allem der Abbau fauler Kredite im Fokus stand, konnten schneller als erwartet erreicht werden. Die 2024er-Vorgaben wurden nun im Sommer mit einer NPL-(Non Performing Loan)-Ratio von 3,9 Prozent brutto beziehungsweise 2,2 Prozent netto frühzeitig erfüllt.

Wettbewerbskommission als zusätzliche Informationsquelle

Im Analyseprozess ist Fountain Square nicht nur mit der Bank und potentiellen Käufern in den persönlichen Austausch gegangen, sondern hat auch bei Entscheidungsträgern der Europäischen Kommission angeklopft. Diese müssen all die Aktionen rund um die Restrukturierung unter Einbeziehung von Steuergeldern absegnen. Meyxer dazu: "Gerade aus diesem Austausch gingen interessante Sichtweisen hervor, die unser Bild zur vollumfänglichen Einschätzung abgerundet und in diesem Fall gestärkt haben. Für uns gab es drei Szenarien mit entsprechenden Risikoeinstufungen. Eine sofortige Kapitalerhöhung über 2,5 Milliarden Euro mit Hilfe neuer Investoren, eine Aufteilung der Kapitalerhöhung in zwei Schritten oder eine Einbeziehung (sogenanntes Bail-In) der Nachranggläubiger. Neue Geldgeber konnten gefunden werden, und am heutigen Montag beginnt nun die vollständige Kapitalerhöhung über 2,5 Milliarden Euro."

Interessante Senior- und Tier-2-Anleihen

Die Senior-Anleihen, die bei einer Laufzeit von zirka zwei Jahren beim Einstieg durch Fountain Square noch eine Rendite von über zehn Prozent ermöglichten, galten hier schon als „defensivere“ Variante. Die Tier-2 Anleihen, die neben ihren Endfälligkeiten auch über Kündigungsdaten verfügen, profitierten noch deutlicher. Einige Papiere bewegten sich am Tag der Bekanntgabe zum Teil um über 20 Punkte nach oben. Meyer dazu: "Wir haben jederzeit daran geglaubt, dass es hier zu einer Lösung kommen wird. Gerade in den aktuellen Zeiten wäre eine neue aufkeimende Unruhe in der Bankenlandschaft und Streit zwischen Rom und Brüssel alles andere als förderlich. Die Käufer standen parat, die Bank soll kapitalmarktfähig gehalten und mittelfristig attraktiv für eine Übernahme gemacht werden. Das Headline-Risiko und das negative und oftmals nicht objektive Sentiment begleiteen solche Trades jederzeit. Diese Phasen muss man aushalten können, was jedoch einen Baustein der Fondsstrategie ausmacht."

Tier-2 Anleihe: Monte 5,375% 01/2028 mit 1st Call in 01/2023

Gewinnmitnahmen haben noch nie geschadet

Erste Gewinne konnte Fountain Square Asset Management bereits mitnehmen, was einmal mehr den dynamischen Ansatz des Colibri Fonds unterstreicht. "Weitere Herausforderungen wie einen hohen Bestand an italienischen Staatsanleihen von zirka 13 Milliarden Euro, von denen acht Milliarden Euro zum Fair-Value bilanziert sind, zu hohe Kosten und die andauernden Rechtsstreitigkeiten gilt es weiter zu bewerten", analysiert Meyer. Erst einmal unterstreicht jedoch genau solch ein Event den marktunabhängigen und alternativen Charakter des Colibri. (kb)