Welcher Vola-Short-Fonds das 1. Quartal 2020 am besten überstand

Unter den Fonds, die Vola-Prämien vereinnahmen und damit eine Vola-Short-Strategie fahren, also einen positiven Erwartungswert - im Gegensatz zu Long-Vola-Produkten - haben, sticht bei der Betrachtung des 1. Quartals 2020 der LRI OptoFlex Fonds von Feri hervor.

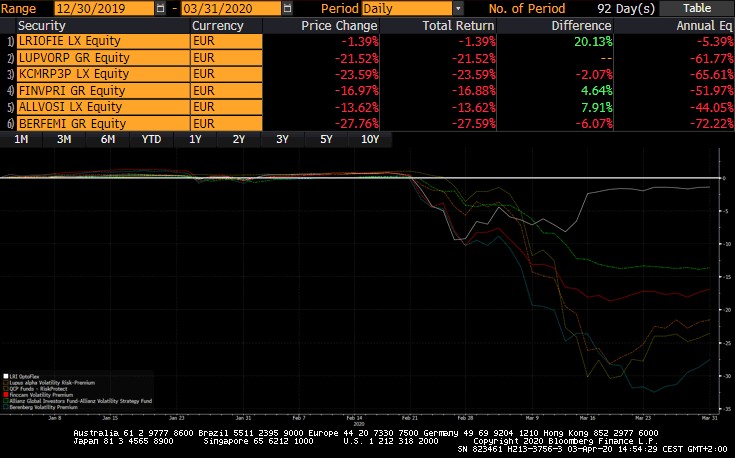

Betrachtete man das Universum der Short-Vola-Fonds so fällt auf, dass der Feri OptoFlex in der institutionellen Tranche (ISIN: LU0834815101) nur 1,39 Prozent abgab, während die im Vergleichschart angeführten Wettbewerber in einer Bandbreite von 13 und 28 Prozent Verluste hinnehmen mussten. Konkret stehen dem fast flat einlaufenden OptoFlex der Allianz Volatility Strategy Fund mit -13,62 Prozent, der finccam Voaltility Premium mit -16,97 Prozent, der Lupus Alpha Volatility Risk Premium mit -21,52 Prozent sowie der QCP Funds - RiskProtect mit -23,59 Prozent und der Berenberg Volatility Premium mit -27,76 Prozent gegenüber. Der guten Ordnung halber sei hier auch der 7orca Vega Return Class I erwähnt, der sich mit -11,74 Prozent performancemäßig noch vor der Allianz einreiht.

Quelle: Bloomberg

Wie das Manager-Trio Lucke/ Christmann/ Astheimer der Husarenritt gelang

Grundsätzlich verfolgen die beiden eine Bull Put Spread-Strategie auf den S&P 500, die einen Teil der Prämie aus diesen Geschäften in den Kauf von VIX Calls investiert. Damit soll bei einem deutlichen Anstieg der Volatilität am US-Aktienmarkt - nicht anderes geschah im März 2020 - eine Ertragsmöglichkeit realisiert werden können. Geht ein Volatilitätsanstieg nur langsam vonstatten, dann können die VIX Calls ihre Stärke nicht entsprechend kräftig wie im März 2020 entfalten. Insofern hatte das Managerduo also Glück, dass durch die in diesem Ausmaß noch nie beobachtete rasante Talfahrt des US-Aktienmarkts die Call-Positionen in der zweiten Märzhälfte hohe Ergebnisbeiträge liefern konnten.

Daniel Lucke zur Chronologie der Ereignisse: "Im ersten Abrutschen des Aktienmarktes vom 19.02. bis 27.02. haben unsere Absicherungen nicht stark gegriffen. Für ein solches Marktumfeld sind die Absicherungen auch nicht nötig, daraus erholen sich der Fonds meist von alleine schnell wieder. Die eingesetzten Absicherungen haben ab dem 27.02. teilweise zu einer Überkompensation der Verluste geführt, wovon die Strategie deutlich profitieren konnte. So konnte der OptoFlex ab dem 27.02. bis Quartalsende 8,8 Prozent zulegen, während der S&P 500 -13,2 Prozent verloren hat."

Aktueller Stand der Dinge

Die Gewinne durch die Absicherungen sind großteils realisiert und können auch bei einem Rückgang des VIX nicht wieder abgegeben werden, versichert Steffen Christmann: "Aktuell haben die Fonds ein deutlich reduziertes Exposure aufgrund regelbasierter Gewinnmitnahmen. Derzeit eröffnen wir wieder neue Position getreu unseres Ansatzes. Die neu geschriebenen Puts haben – Stand jetzt – eine um ein Vielfaches höhere Prämie als im historischen Durchschnitt und werden prognosefrei mit einem größeren Puffer geschrieben."

Die Hedges sind weiterhin im Portfolio enthalten und das System wird unverändert umgesetzt.

Durch das fokussierte Arbeiten auch bei der Konstruktion des Collaterals ist die Fondsperformance durch unser Sicherheitenportfolio weitgehend unbeeinflusst geblieben und ausreichend Liquidität ist entspannt gegeben.

Hohe implizite Volatilitäten ganz nach dem Geschmack der Put-Schreiber

Der grüne Graph zeigt die Verteilung der impliziten Volatilitäten der von Lucke und Christmann zu schreibenden S&P 500 Puts. "Etwa bei 20 Prozent impliziter Volatilität liegt die vereinnahmte Prämie bereits im oberen Viertel seit Fondsauflegung 2012", sagt Florian Astheimer (Bild links). "Jetzt ist die implizite Volatilität der Put-Optionen mit durchschnittlich 62,48 Prozent auf dem All-Time-High seit Fondsauflage."

Der grüne Graph zeigt die Verteilung der impliziten Volatilitäten der von Lucke und Christmann zu schreibenden S&P 500 Puts. "Etwa bei 20 Prozent impliziter Volatilität liegt die vereinnahmte Prämie bereits im oberen Viertel seit Fondsauflegung 2012", sagt Florian Astheimer (Bild links). "Jetzt ist die implizite Volatilität der Put-Optionen mit durchschnittlich 62,48 Prozent auf dem All-Time-High seit Fondsauflage."

(kb)