Todesliste: Gehebelte/ Inverse ETNs fahren gegen die Wand

In den letzten zwei Wochen gab es ein Blutbad unter geleveragten und inversen ETF-Produkten. Fast 30 ETFs und ETNs haben ihre Handelstätigkeit, manchmal sogar über Nacht, eingestellt, wie ETF.com berichtet.

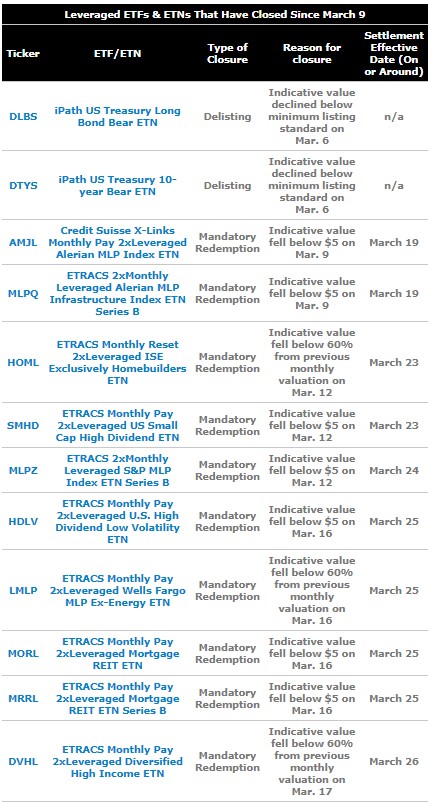

Per 23. März 2020 waren es 29 geleveragte oder inverse ETPs, die geschlossen sind beziehungsweise deren Handel eingestellt wurde oder deren Emittenten dies angekündigt haben. Die folgende Tabelle bietet einen Überblock über die Verblichenen.

?Quelle: FactSet, Emittenten-Pressemitteilungen, Prospekte bis zum 23. März 2020

Gehebelte und inverse Produkte aus der Bahn geworfen

In Zeiten hoher Volatilität am Markt sind gehebelte und inverse Produkte sehr großen Risiken ausgesetzt, speziell auch dann wie im März 2020, wenn es große Tagesschwankungen und Preis-Swings gibt. Diese Produkte erfüllen die Erwartungen ihrer Investoren nicht, weil sie Exposure zu einem Vielfachen der Tagesrenditen bestimmter Indizes bieten, nicht aber Exposure zum Vielfachen des Total Returns der zugrundeliegenden Indizes offerieren. Disparitäten zwischen dem Index und dem ETP können schnell kumulieren, selbst in Trend-Märkten, wir wie sie zuletzt gesehen haben.

Pfadabhängigkeit

Dieses Phänomen der Abweichung von Index und ETP mit seiner Pfadabhängigkeit sorgt dafür, dass gehebelte Fonds und inverse Fonds dauerhaft von den zugrundegelegten Benchmarks abweichen. Selbst in relativ volatilitätsarmen Seitwärtsmärkten sind diese Divergenzen bei gehebelten/ inversen Produkten zu beobachten.

Verpflichtende Schließungen

In den letzten zwei Wochen waren die meisten der ETNs verpflichtet zu schließen. Das bedeutet, dass der Emittent aufgrund der Prospektklauseln die jeweilige Note zurückkaufen musste, und zwar lange vor dem jeweils fixierten ursprünglichen Tilgungsdatum, das oft zehn bis zwanzig Jahre oder noch weiter in der Zukunft liegt. Dazu kommt es dann, wenn ein ETN-Kurs während der Handelszeit unter einem bestimmten Minimalkurs fällt. Zumeist wird dieser im Prospekt als Prozentsatz fixiert, um den der effektive ETN-Preis seit dem letzten Schlusskurs (z.B. um 60 Prozent) gefallen ist - oder wie im Fall der UBS - wenn der Kurs des ETN im Vergleich zur letzten Monatsbewertung um einen bestimmten Prozentsatz nachgegeben hat. Manchmal wird der indikative Minimalwert in Dollar je Anteil ausgedrückt. Beispielsweise erfuhren einige der UBS-ETNs eine Schließung, da ihr indikativer Intraday-Wert unter fünf Dollar je Anteil gefallen war. Ist dieser indikative Minimumpreis erreicht, muss der Emittent umgehend die Exchange Traded Note einlösen und die Investoren mit dem - meist sehr überschaubaren - Restwert auszahlen.

Freiwillige Rückzahlung

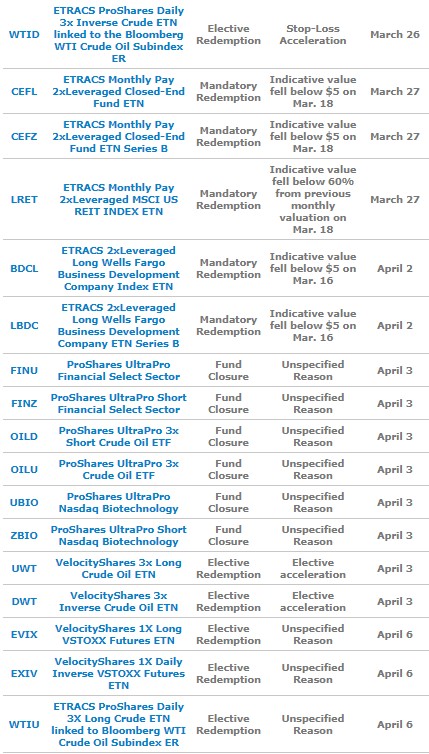

Einige Emittenten tilgen ihre ETNs nicht, weil sie dazu gezwungen wären, sondern nach eigenem Gutdünken. So etwa geschehen bei der Citigroup, die sich dafür entschied, zwei beliebte, dreifach gehebelte ETNs, den VelocityShares 3x Long Crude Oil ETN (UWT) und den VelocityShares 3x Inverse Crude Oil ETN (DWT) zu tilgen, nachdem der UWT letzte Woche jäh gefallen war. Die Rückzahlung in diesen beiden Fällen erfolgte entsprechend dem Wert während des fünftägigen Abwicklungszeitraums.

Stop Loss-Grenze für freiwillige Tilgung durch den Emittenten

Nicht alle freiwillige Tilgungen sehen einen solchen Abwicklungszeitraum vor. Die UBS etwa ruft ETRACS - ProShares Daily 3x Inverse Crude ETN (WTID) zurück, nachdem eine Stop Loss-Marke am 20. März 2020 erreicht wurde, die bei 30 Prozent des Nominalwertes der Note liegt. WTID-Investoren werden am 26. März den Schlusskurs vom 20. März ausbezahlt bekommen.

ProShares schließt sechs Fonds oder drei Paare von Up-and-Down ETFs, die jeweils ein Hebel-Drei-Expsoure auf der Long- respektive Short-Seite in Bezug auf den zugrundeliegenden Index aufweisen. Diese Fonds werden zum letzten Mal am 27. März neue Anteile ausgeben undd dann am 30. März den Handel einstellen. Investoren könnten laut ETF.com damit rechnen, mit 3. April 2020 abgeschichtet zu werden.

Schlechtestmögliche Option: Das Delisting

So sehr auch eine Klausel zur verpflichtenden Schließung schmerzt, so stellt diese doch einen Schutz für Investoren vor weiteren Verlusten dar. Zumindest erhalten die Investoren einen Teil ihrer Investition zu einem bestimmten Zeitpunkt zurück. Das gilt aber nicht für jene ETPs, die automatisch ihr Listing verlieren, So etwas geschieht dann, wenn der Kurs des ETPs unter den Mindestpreis fällt, der für ein Listing an der Börse vorgesehen ist. Sollte es dazu kommen, erfolgt automatisch das Ende der Notiz, den Investor bleibt dann nur noch der OTC-Markt.

Die Position ist dann nur mehr äußerst schwer zu liquidieren. Opfer der März-Bewegungen sind in dieser Hinsicht zwei nicht mehr gelistete ETNs, nämlich der iPath US Treasury Long Bond Bear ETN (DLBS) und der iPath US Treasury 10-year Bear ETN (DTYS). Tatsächlich sind beide jetzt wertlos. (kb)