Wechselt die Fed den Kurs, wird man von Rezession sprechen müssen

Wie lange kann die Fed hawkish bleiben und wann wird sie einen Umkehr einleiten? Im Juli/August hatten die Märkte mit sinkenden Inflationszahlen den Angelpunkt bis zum Jahresende erwartet, doch das Treffen in Jackson Hole hat sie eines Besseren belehrt.

"Jetzt, da die Anleger davon überzeugt sind, dass die Fed und die EZB die Zinsen stärker als erwartet anheben werden, stellt sich die Frage, wie lange sie diese Position halten können und welche Auswirkungen dies auf die Märkte haben wird", meint Florian Ielpo, Head of Macro bei Lombard Odier Investment Managers (LOIM).

Die Fed wird den Kurs ändern - aber nicht heute

Vor dem Krieg in der Ukraine und dem daraus resultierenden Rohstoffschock war der US-Indikator zunächst gesunken und danach wieder gestiegen: Alle Lichter standen auf Grün, damit unsere Zentralbanker den Kampf gegen die Inflation aufnehmen konnten. Solange die Indikatoren nicht wieder unter ihre 45 Prozent-Schwelle fallen, sollten die Zentralbanken hawkish bleiben.

Was der Markt erwartet

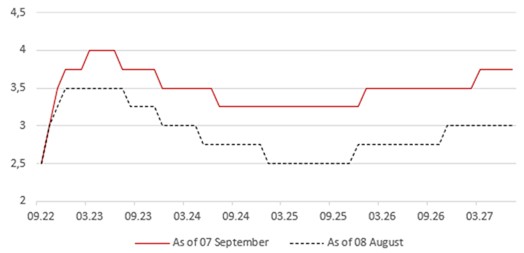

Vor der Sitzung in Jackson Hole erwarteten die Märkte, dass die Fed die Zinsen auf bis zu 3,5 Prozent anheben, sie einige Monate lang beibehalten und dann aufgrund der erwarteten Rezession in der zweiten Hälfte des Jahres 2023 senken würde. Nach der Fed-Sitzung wurde dieses Szenario dreifach revidiert:

- der Drehpunkt der Fed dürfte im ersten Quartal 2023 stattfinden

- der Höhepunkt des Straffungszyklus dürfte bei 4,0 Prozent liegen

- spätere Senkungen dürften begrenzt bleiben, da die Märkte nun davon ausgehen, dass die Fed die Zinsen für einen längeren Zeitraum höher halten wird

Die Märkte wurden von der Fed davon überzeugt, dass Zinserhöhungen mittelfristig zu höheren Zinsen führen können, ohne dass die Wirtschaft schrumpft. Ist der Drehpunkt also wirklich eine gute Nachricht, wenn er eintritt?

Jüngste Entwicklung der Markterwartungen für Fed Funds

Quelle: Bloomberg, LOIM

Ist der Stillstand der Leitzinserhöhungen eine gute Nachricht für die Märkte?

Was können wir bei einem solchen Szenario, dass die Fed ihre Leitzinserhöhungen bis zum ersten Quartal beendet, von den Märkten erwarten? Die Antwort auf diese Frage ist komplex und kann in zwei verschiedene Elemente unterteilt werden, findet Ielpo: "Einerseits belasten die raschen Zinserhöhungen, die wir erleben, und der damit einhergehende Anstieg der Realzinsen sowohl Aktien als auch Anleihen. Eine Mäßigung dieser Situation dürfte die meisten Märkte entlasten und könnte auch zu einer Normalisierung der Korrelationen führen. Für Manager von Multi-Asset-Portfolios wird diese Normalisierung ein erster Schritt in Richtung einer positiveren Gesamtperformance sein - eine Atempause. Andererseits ist das, was die Zentralbanken wahrscheinlich von ihren Zinserhöhungen abbringen wird, wahrscheinlich etwas Schlimmeres als die Inflation. Das natürliche Ergebnis dieser Erhöhungen dürfte eine Rezession sein, und diese Rezession dürfte sich negativ auf die Kreditausfälle und die Gewinne auswirken. Die Kombination dieser Elemente im Kontext eines diversifizierten Portfolios bedeutet, dass die Duration wahrscheinlich zum einzigen Versteck wird, was eine klassische Episode der "Flucht in die Qualität" nach sich ziehen wird."

Fazit

Einfach ausgedrückt, könnte der Kulminationspunkt der Zinserhöhungen der Zentralbanken sehr wohl in den nächsten sechs bis neun Monaten eintreten, wie es die Märkte nun erwarten. An dem Tag, an dem er stattfindet, wird es keine gute Nachricht sein, da bis dahin eine Rezession im Gange sein dürfte, meint Ielpo. (kb)