US-Finanzministerium saugt Fed-Geld aus dem System und bunkert es ein

Das US-Finanzministerium hat in den vergangenen Monaten massiv Bargeldbestände aufgebaut. Bei der US-Treasury sind mehr als 1,5 Billionen US-Dollar auf dem US-Konto gebunkert. Die Hintergründe beleuchet Western Asset in einer aktuellen Analyse.

Während von Unternehmen und Privathaushalten angehäufte Einlagen bei Banken oder Investmentfonds eingezahlt und so potenziell wieder in die Wirtschaft zurückgeführt werden, werden die vom Schatzamt angehäuften Bargeldbestände bei der Fed deponiert und damit dem Finanzsystem entzogen. „Wenn die Fed zum Beispiel 100 Milliarden Dollar an Schatzwechseln vom Finanzministerium kauft und das Finanzministerium die Erlöse wieder bei der Fed deponiert, weitet sich die Bilanz der Fed um 100 Milliarden Dollar aus“, sagt Bazdarich. „Die Mittel, die in der Wirtschaft zirkulieren können, verändern sich aber überhaupt nicht.“

Vieles ist nur halb zu werten

Tatsache sei Bazdarich zufolge, dass der Aufbau von „Bargeld“ durch das Finanzministerium seit Beginn des Covid-Lockdowns mehr als die Hälfte der mutmaßlich von der Fed in diesem Zeitraum zur Verfügung gestellten Liquidität aufgesaugt hat. „Daran ist zunächst nichts auszusetzen und weder positiv noch negativ zu sehen“, so Bazdarich.

Wenn allerdings Sorgen um eine höhere Inflation im Zuge der Fed-Aktivitäten umgehen, zeigt diese Zahl: Das potenzielle Problem ist weniger als halb so groß als die Fed-Zahlen vermuten lassen. Umgekehrt gilt aber auch: Will man der Fed für ihre Bemühungen, das System in der Pandemie-Zeit am Laufen zu halten, Anerkennung zollen, dann sind ihre tatsächlichen Leistungen weniger als halb so groß wie gedacht.

„Wenn Sie sich fragen, warum die Renditen der Schatzbriefe trotz der gesamten Staatsverschuldung keinen Aufwärtsdruck ausgeübt haben, dann ist dies einer der Gründe“, sagt Bazdarich. „Mit anderen Worten: Die Staatsverschuldung war weitgehend selbst finanziert.“ Auch hier war das meiste, was die Fed in den vergangenen fünf Monaten getan hat, nur notwendig, um die kontraktiven Auswirkungen des Liquiditätsaufbaus des Finanzministeriums auszugleichen.

„Natürlich hat das Finanzministerium diesen Berg nicht ohne Grund angehäuft. Es wird seinen Bargeldbestand wahrscheinlich abarbeiten, wenn und sobald die nächste Konjunkturrunde ansteht“, so Bazdarich. Vorerst wurde jedoch mehr als die Hälfte der Bilanzausweitung der Fed seit März durch den Barmittelaufbau des Finanzministeriums ausgeglichen. Erst wenn das Finanzministerium damit beginnt, das Barvermögen abzubauen, kann die Fed dies durch eine Schrumpfung ihrer eigenen Bilanz ausgleichen – ohne negative Auswirkungen auf die Wirtschaft oder die Anleiherenditen, da die Fed lediglich die vom Finanzministerium in das System eingespeisten Mittel absorbieren würde.

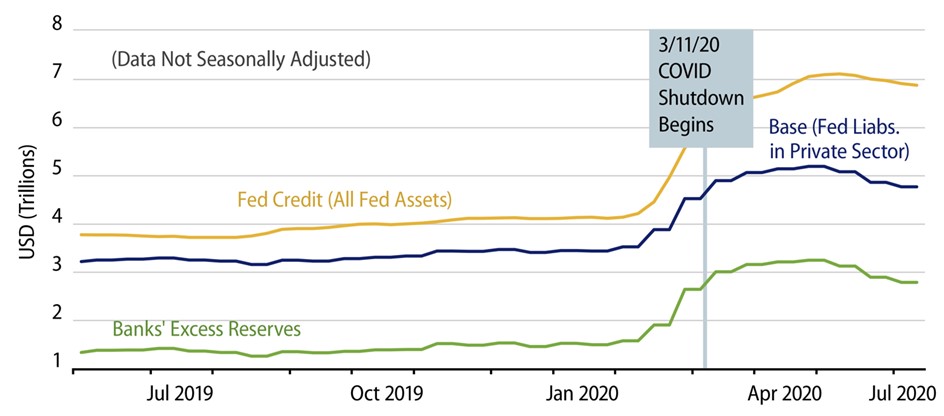

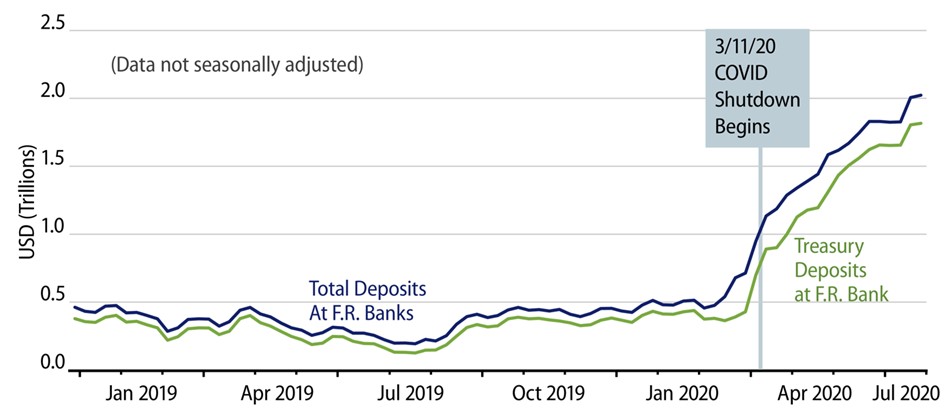

Abbildungen 1 und 2 verdeutlichen dies: So zeigt Abbildung 1, dass die Gesamtzunahme der Fed-Kredite (die Bilanz der Fed) seit März viel größer ist als die Zunahme der Geldbasis (Fed-Kredite in privaten Händen). In Abbildung 2 ist der Grund für die Diskrepanz zu sehen: die starke Zunahme der Einlagen bei der Fed, die sich größtenteils im Besitz des Finanzministeriums befinden.

Abbildung 1: Fed-Bilanz und Bank-Liquidität

Quelle: Federal Reserve Board, 29.07.2020

Abbildung 2: Summe aller Einlagen vs. Regierungseinlagen bei den Federal Reserve-Banken

Quelle: Federal Reserve Board, 29.07.2020

Fluch und Balsam

Währenddessen zeigen die Abbildungen 3 und 4 die einzelnen Aktivitäten der Fed. Außerhalb des Paycheck Protection Programs (PPP) und der Main Street werden die „Sonderfazilitäten“ der Fed weiter abgebaut und zwar so sehr, dass die Kreditvergabe der Fed in den vergangenen Wochen sogar zurückgegangen ist, obwohl sie weiterhin Staatsanleihen aufkauft. „Dies ist ein Fluch für diejenigen, die glauben, die Fed müsse mehr tun – aber hoffentlich Balsam für diejenigen, die der Meinung sind, die Fed habe bereits zu viel getan“, sagt Bazdarich.

Abbildung 3: Konventionelle Liquiditätsversorgung während Covid

Quelle: Federal Reserve Board, 29.07.2020

Abbildung 4: Kreditbereitstellungen via Special Facilities während COVID

Quelle: Federal Reserve Board, 29.07.2020 (aa)