Thorsten Schrieber, DJE: "Das zweite Halbjahr wird schwierig!"

DJE-Vorstandsmitglied Thorsten Schrieber zeichnet im Gespräch mit der Redaktion ein aktuelles Marktbild und erklärt, warum vorausschauend agierende Anleger gerade mit dem hauseigenen Investmentansatz auf lange Sicht auf satte Überrenditen hoffen können.

Trotz seiner bald 50-jährigen Unternehmensgeschichte und einer mittlerweile zweistelligen Milliarden-Euro-Summe bei den verwalteten Assets under Management erachtet DJE Kapital aus Pullach bei München insbesondere die Flexibilität und die Schnelligkeit bei Umschichtungen der Asset Allokation als die große, eigene Stärke im Vergleich zu wesentlich größeren und manchmal schwerfälliger agierenden Mitbewerbern. Hinzu kommen auf der Positiv-Seite der von Unternehmensgründer Dr. Jens Ehrhardt entwickelte FMM-Ansatz (Fundamental, Monetär, Markttechnisch) und eine mittlerweile riesigen Datenbank mit umfangreichen Unternehmensinformationen, die laufend von den 13 Analysten gefüttert wird. Das betonte Thorsten Schrieber, DJE-Vorstand und verantwortlich für Vertrieb, Marketing und PR, zu Beginn seines Redaktionsbesuchs in Wien.

Langfristinvestoren schätzen an der von Dr. Jens Ehrhardt im Jahre 1974 gestarteten Vermögensverwaltung, dass diese den Mut hat, auf Basis des bewährten FMM-Ansatzes bei überteuerten Aktienmärkten ihr Exposure respektive die Marktrisiken proaktiv zu reduzieren, die freien Gelder an die Seitenlinie zu bringen, um nach der Marktkorrektur wieder günstiger einzusteigen. Unterm Strich erhalten Investoren eine Strategie, die zwar bei starken Haussen nicht zu den Top-Performern gehört, aber in Baisse-Phasen deutlich niedrigere Drawdowns verzeichnet, damit die Risikobudgets schont und auf lange Sicht die breiten Aktienindizes outperformt. Zu sehen ist das am Flaggschifffonds „DJE Dividende & Substanz“, der vor kurzem sein 20-Jahres-Jubiläum feierte (Institutional Money berichtete).

Schwieriges Anlagejahr

Auch wenn das Markt-Timing im ersten Quartal 2022 aufgrund des überraschenden Einmarsches der Russen in die Ukraine, die fast alle Marktteilnehmer am falschen Fuße erwischte, nicht so wie gewünscht mit dem rechtzeitigen Verkauf klappte, hat sich die anschließende, rasch umgesetzte Portfolioumschichtung in Richtung Defensive im weiteren Jahresverlauf als richtig herausgestellt.

Hilfreich war in jüngster Zeit auch der Value-Bias der Investmentboutique, die damit vom derzeitigen Trend, von Growth in Value-Aktien umzuschichten, profitiert. „Technologieaktien werden auch zukünftig - mit Pausen - leiden, da der Zinserhöhungszyklus noch nicht vorbei ist“, erklärt Schrieber.

Sein Haus erwartet für die USA mindestens zwei Zinsschritte zu jeweils 0,25 Basispunkten, bevor die Fed eine Beobachtungspause einlegt, um im Bedarfsfall bei zu euphorischen Märkten „verbal zu intervenieren“. Wie es an der US-Zinsfront weitergeht, hängt schlussendlich von den Arbeitslosenzahlen und insbesondere von der Entwicklung der Inflationsraten ab.

Weniger optimistisch ist DJE für Euroland: Im Gegensatz zu den USA fällt die Kerninflation noch nicht, sodass weitere Zinserhöhungen in Höhe von 50 Basispunkten drohen. „Die EZB will Pflöcke einschlagen“, kommentiert das DJE-Vorstandsmitglied

Zusätzlicher Druck auf die (Aktien)-Markte kommt vom Quantitative Tightening (QT) der EZB und von zumindest unter Berücksichtigung von Inflation und BIP-Wachstum überaus mauen respektive sogar fallenden Geldmengenaggregaten M1 und M2. Insbesondere bei M1 seit laut DJE-Angaben im Vergleich zum Vorjahr ein Rekordrückgang von fast minus vier Prozent zu verzeichnen.

Hinzu kommt eine inverse Zinsstrukturkurve, die zumindest in der Vergangenheit ein verlässlicher Indikator für eine zukünftige Rezession war.

„Wir wären sehr verwundert, falls dies nicht alles auf die Kurse durchschlägt. Das zweite Halbjahr wird schwierig“, prognostiziert Schrieber. Die Aktienkursanstiege seit Oktober wären in diesem Fall nur eine trügerische Bärenmarkt-Rally, es drohen weitere Kursverluste.

Kurz- und mittelfristige Markterwartungen

Trotz aller Risiken wurden europäische Aktien jüngst aus Timing-Gründen übergewichtet. Derzeit haben die Fondsmanager aus Portfoliosicht aber die Füße in der Nähe der Bremspedale.

Hohes Potenzial sieht DJE aufgrund der üppigen Liquiditätsversorgung an den asiatischen Märkten. Insbesondere Chinas überraschende Öffnung trotz Corona-Welle könnte für Performance sorgen. Für amerikanische und europäische Aktien könnte das zweite Halbjahr hingegen Gegenwind bringen.

Langfristerwartungen

Trotz der Rückkehr des Inflationsgespenstes und der spürbaren Zinswende befürchtet Schrieber auf lange Sicht kein „japanisches Szenario“, also einen jahrelangen, ausgeprägten Bärenmarkt bei Aktien. „Aktien sind Teil des Spiels im laufenden und kommenden Jahrzehnt“, betont Schrieber.

Langfristig verliert jedoch Euroland an Bedeutung aufgrund einer vielfach inkompetenten Politikerkaste, der Abwanderung von Leistungsträgern, hohen Energiekosten, zu strenger Regulierung, zu hohen Steuern und der damit einhergehenden, sinkenden Wettbewerbsfähigkeit im internationalen Wettbewerb.

Vor diesem Hintergrund sind die USA und Asien für langfristige Investments aussichtsreicher, wie auch ausgewählte Schwellenländer, die jene Rohstoffe wie Lithium etc. liefern, die für die Energiewende unabdingbar sind. „Diese Märkte muss man auf dem Einkaufszettel haben“, hält Schrieber fest. (aa)

Veranstaltungshinweis:

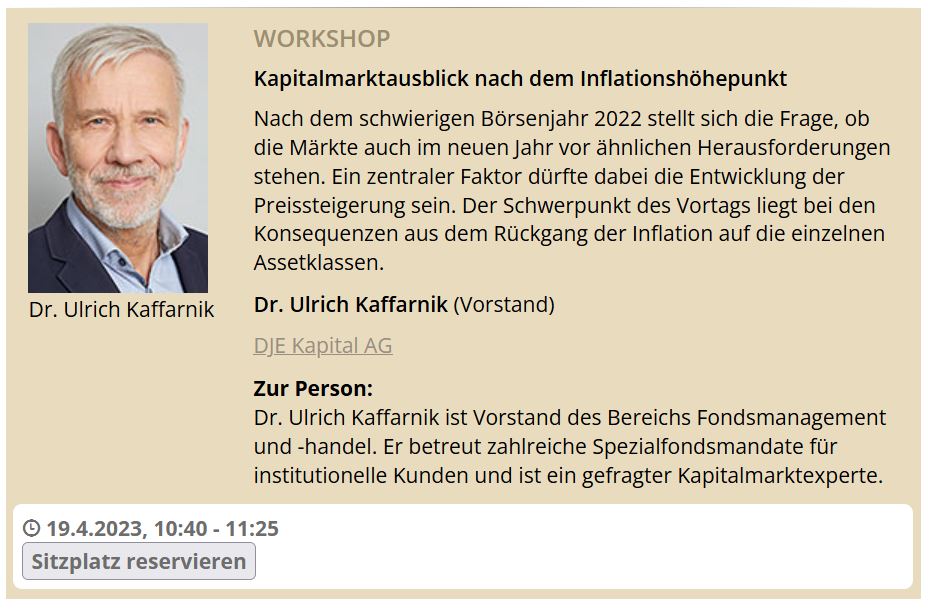

![]() DJE Kapital zählt zu den namhaften Sponsoren des 14. Institutional Money Kongresses, der von 18. bis 19. April 2023 im Frankfurter Congress Center stattfindet. Die deutsche Fondsgesellschaft gibt in Person ihres Vorstandes, Dr. Ulrich Kaffarnik einen globalen Marktausblick. Mehr Details und eine Anmeldemöglichkeit finden Sie nachfolgend:

DJE Kapital zählt zu den namhaften Sponsoren des 14. Institutional Money Kongresses, der von 18. bis 19. April 2023 im Frankfurter Congress Center stattfindet. Die deutsche Fondsgesellschaft gibt in Person ihres Vorstandes, Dr. Ulrich Kaffarnik einen globalen Marktausblick. Mehr Details und eine Anmeldemöglichkeit finden Sie nachfolgend: