Robeco: Das ist in den nächsten Monaten von Credits zu erwarten

Der niederländische Vermögensverwalter zeigt sich in seinem großen Credit-Ausblick vorsichtig optimistisch gestimmt. Spätestens, wenn die Kurse im Laufe des Jahres unter Druck kommen, sollten institutionelle Investoren bei einigen Credit-Segmenten ihr Exposure erhöhen.

Mit steigendem Rezessionsrisiko dürfte auch die Streuung der Renditen an den Finanzmärkten zunehmen. Das lässt die Credit-Experten von Robeco mit einer größeren Ausfallquote bei Unternehmensanleihen geringerer Bonität rechnen, während das obere Ende des Marktspektrums von einer Flucht in Qualität profitieren könnte. Strategien, die verstärkt auf höhere Bonität ausgerichtet sind, punkten daher bei Victor Verberk, Sander Bus und Jamie Stuttard. Im neuen Quartalsausblick mahnt das Robeco-Trio zur Geduld: „Wir könnten den Höhepunkt der Zinssorgen und der Zinsschwankungen erreicht haben, aber die Credit-Märkte dürften volatil bleiben. Sehr wahrscheinlich bieten sich im Jahr 2023 bessere Einstiegsgelegenheiten.“

Unterschiede bei der Entwicklung der Credit Spreads und der Zinsen

Zinsen erreichen in einem Zinsanhebungszyklus, der letztlich in einer Rezession mündet, typischerweise ihren Höchststand vor den Credit-Spreads; konkret etwa zum Zeitpunkt der vorletzten Leitzinsanhebung in den USA. „Wir dürften uns in der Talsohle zwischen den beiden Gipfeln befinden,” sagt Sander Bus, Co-Head des Credit-Teams von Robeco, mit Blick auf einen von seinen Kollegen veröffentlichten Ausblick mit Namen „Twin Peaks“.

„Die Zinsen sinken und könnten in einigen Ländern ihren Höchststand bereits hinter sich haben, während die Inflation aktuell nachlässt. Auch die Credit-Spreads sind seit Mitte Oktober stark zurückgegangen. Sie dürften sich aber wieder ausweiten, wenn Marktteilnehmer beginnen, mit einer Rezession zu rechnen, die die Solidität der Unternehmen beeinträchtigen würde.“

Angesichts des wachsenden Angebots europäischer Staatsanleihen erwarte Robeco eine weitere Einengung der Euro-Swap-Spreads. Da die Swap-Spreads einen großen Teil der gesamten Credit-Spreads bei Euro-Investment-Grade-Anleihen ausmachen, hält Robeco eine moderate Long-Position an den Euro-Investment-Grade-Märkten für angemessen. Weit vorsichtiger ist Robeco mit Blick auf die aktuelle Position im Zinszyklus hingegen bei

Marktsegmenten mit engen Spreads.

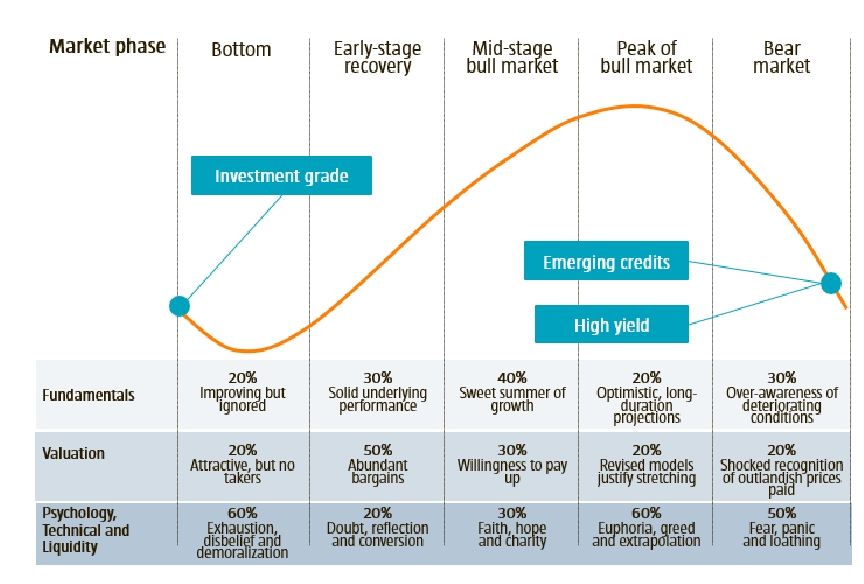

IG-Credit vor der Bodenbildung, riskantere Segmente noch im Bärenmarkt

Quelle: Robeco, Stand Ende Dezember 2022

Rezession im Westen wahrscheinlich, China an anderem Punkt im Zyklus

„In unserem Basisszenario werden die USA und auch Europa im Jahr 2023 eine Rezession erleben,” prognostiziert Victor Verberk, Co-Head des Credit-Teams von Robeco. „Wir gehen zwar davon aus, dass die Rezessionen im selben Jahr stattfinden und sich gegenseitig verstärken werden. Die jeweiligen Ursachen dürften sich jedoch unterscheiden. In den USA ist mit einem klassischen Boom-Bust-Zyklus zu rechnen, während die Rezession in Europa vor allem durch einen Energieangebotsschock ausgelöst wird.“

Die amerikanische Notenbank (Fed) und die Europäische Zentralbank (EZB) sind entschlossen, ihre Geldpolitik so lange straff zu halten, bis sie die Bestätigung sehen, dass die Inflation den von ihnen angestrebten Wert erreichen wird. Die gute Nachricht ist, dass sich die Inflation abzuschwächen beginnt. Demnach ist das Ende des Zinserhöhungszyklus in Sicht. Das bedeutet aber laut Verbeck nicht, dass die Fed auch nur in der Nähe einer Zinssenkung steht.

Die Fed dürfte insbesondere den Arbeitsmarkt im Auge behalten und Anzeichen dafür abwarten, dass sich die Lohndynamik auf ein normaleres Niveau abschwächt, welches mit dem Inflationsziel vereinbar ist. Dies wäre aber nur möglich, wenn die Arbeitslosigkeit steigen würde, was wiederum eine Rezession voraussetzt, betont Robeco.

China befindet sich in einer anderen Phase des Konjunkturzyklus. Das Land hat gerade seine „Zero-Covid“-Politik beendet. Auch wenn es nicht intuitiv erscheint, kann die Wiederöffnung kurzfristig zu einer Abschwächung der Konjunktur führen, da sich das Coronavirus rasch ausbreiten dürfte und die Verbraucher von sich aus ihre Mobilität einschränken werden. Und doch ist eine Erholung der chinesischen Wirtschaft innerhalb einiger Monate wahrscheinlich. Aber kann China wieder die Rolle der Wachstumslokomotive übernehmen, die den Rest der Welt vor einer Rezession bewahrt? Robeco bezweifelt das. Der fiskalische Impuls in diesem Land ist einfach nicht stark genug. Darüber hinaus hindert die Haushaltslage die Regierung daran, die Ausgaben so stark zu erhöhen, wie es früher der Fall war, als die Wirtschaft angekurbelt werden musste. Robecos Schlussfolgerung: Es besteht noch kein Grund, die fundamentale Situation positiv zu bewerten.

Markterholung hat Bewertungen gemäßigt

Die Ära der Alternativlosigkeit liegt laut Robeco eindeutig hinter uns. Selbst kurzfristige US-Staatsanleihen bieten jetzt eine Rendite von vier Prozent – ein Niveau, das vor einem Jahr nur auf den Märkten für Hochzinsanleihen zu finden war. Die attraktivsten Bewertungen finden sich im europäischen Investment-Grade-Segment, insbesondere bei Finanztiteln. Dieses Marktsegment bietet überdurchschnittliche Spreads und weist auch im Vergleich zu seinem

US-Pendant günstige Bewertungen auf.

Geht man von einer Rezession in den Industrieländern als Basisszenario aus, lautet die Schlüsselfrage: Wie wird sich eine Rezession auf die risikoreicheren Teile des Credit-Markts auswirken? Wann sind die Spreads weit genug, um wieder einsteigen zu können?

Die Vergangenheit lehrt uns laut Robeco, dass die Spreads in der Regel ihren Höhepunkt erreichen, bevor die Ausfallraten ihren Höchststand finden. Die Ausfallraten haben gerade erst begonnen in eine Bärenmarktphase einzutreten, weshalb es zu früh erscheint, um offensiv in Hochzinsanleihen zu investieren. Die Rendite-Spreads bei Hochzinsanleihen liegen deutlich unter der Marke von 1.000 Basispunkten, bei der sie in der Regel im Umfeld einer Rezession ihren Höhepunkt aufweisen.

Da der Markt für Hochzinsanleihen heute eine höhere Qualität aufweist, wird die Ausfallquote Robecos Einschätzung nach wahrscheinlich niedriger sein und der Spread am Markt dürfte daher einen geringeren Höchststand erreichen. Die Märkte sind stark schwankungsanfällig und die Einschätzung der Bewertungen kann sich schnell ändern.

Mitte Oktober des Vorjahres erschienen mehr Marktsegmente attraktiv. Doch nach der starken Bärenmarktrallye der letzten Wochen ist Robeco zu dem Schluss gekommen, dass die Gesellschaft diesen Bereich mit Ausnahme des Segments Euro Investment Grade vorsichtiger einschätzen muss.

Zentralbanken bestimmen nach wie vor das Marktgeschehen

Der Zinsstraffungszyklus könnte sich dem Ende nähern, doch der quantitative Straffungszyklus hat gerade erst eingesetzt. Fed, EZB und die Bank of England (BoE) haben begonnen, ihre Bilanzen zu verkleinern.

Nach Ansicht von Sander Bus dürfte sich die quantitative Straffung in den USA wahrscheinlich indirekt auswirken, da Credits mit dem höheren Angebot an Staatsanleihen konkurrieren. In Europa hat die BoE im Rahmen ihres Corporate Bond Purchase Scheme (CBPS) fünf Prozent des Sterling-Investment-Grade-Marktes aufgekauft, während die EZB mit ihrem Corporate Sector Purchase Program (CSPP) 15 Prozent der Euro-Investment-Grade-Anleihen erworben hat. Da diese Nachfrage weggefallen ist und sich nun ins Gegenteil verkehrt, werden dringend

neue Käufer für Unternehmensanleihen benötigt.

Positive Faktoren sind Bus zufolge jedoch die defensive Positionierung, die unter Credit-Anlegern Konsens zu sein scheint, sowie die hohe Liquidität in vielen Anlageportfolios.

Das Fazit der technischen Situation von Bus lautet: "Die Zentralbanken bestimmen nach wie vor das Marktgeschehen. Solange diese dem Markt für Unternehmensanleihen weiterhin Liquidität entnehmen, können wir nur eine vorsichtige Schlussfolgerung ziehen."

Stärkere Streuung

Da eine Rezession wahrscheinlicher wird, ist mit einer stärkeren Streuung der Renditen auf den Märkten zu rechnen. Am unteren Ende des Bonitätsspektrums könnte es zu einem Anstieg der Ausfallquote kommen, während das obere Ende des Markts zu gegebener Zeit von niedrigeren Zinsen und einer Flucht in Qualität profitieren könnte. "Wir plädieren daher für Strategien, die verstärkt auf höhere Bonität ausgerichtet sind", empfiehlt Robeco abschießend. (aa)

Hinweis auf Robecos Digital-Event zum Rentenmarkt

Am Mittwoch, 25. Januar 2023, ab 10:00 Uhr findet das Robeco-Webinar „Rates reloaded!“ statt. Fixed-Income-Experte Joop Kohler erörtert den Status quo am Anleihemarkt, während Sander Bus in seiner Funktion als Lead Portfolio Manager High Yields den Markt für Hochzinsanleihen einer kritischen Prüfung unterzieht. Mehr Informationen dazu und insbesondere zum HY-Vortrag sowie eine Anmeldemöglichkeit finden Sie HIER.