Risiken deutscher Banken durch Preiskorrekturen bei Gewerbeimmobilien

Die Ratingagentur Creditreform Rating hat in einem aktuellen Bericht die Exposures im gewerblichen Immobiliensektor (CRE-Exposures) deutscher Banken in den Fokus genommen - und einiges dabei gefunden.

Die Preise für Gewerbeimmobilien befinden sich jedenfalls im Korrekturmodus: Die Preise für Gewerbeimmobilien (Commercial Real Estate; CRE) in Deutschland haben sich in 2022 das zweite Jahr in Folge rückläufig entwickelt. Im zweiten Halbjahr beschleunigte sich die Abwärtsdynamik und gewann an Breite.

Implikationen für den Bankensektor

Die Entwicklung der gewerblichen Immobilienpreise ist relevant im Kontext der Finanzstabilität. Verglichen mit den Preisen für privat genutztes Wohneigentum wiesen die CRE-Preise in der Vergangenheit im konjunkturellen Abschwung eine höhere Zyklizität auf, womit für die finanzierenden Kreditinstitute erhöhte Risiken einhergehen.

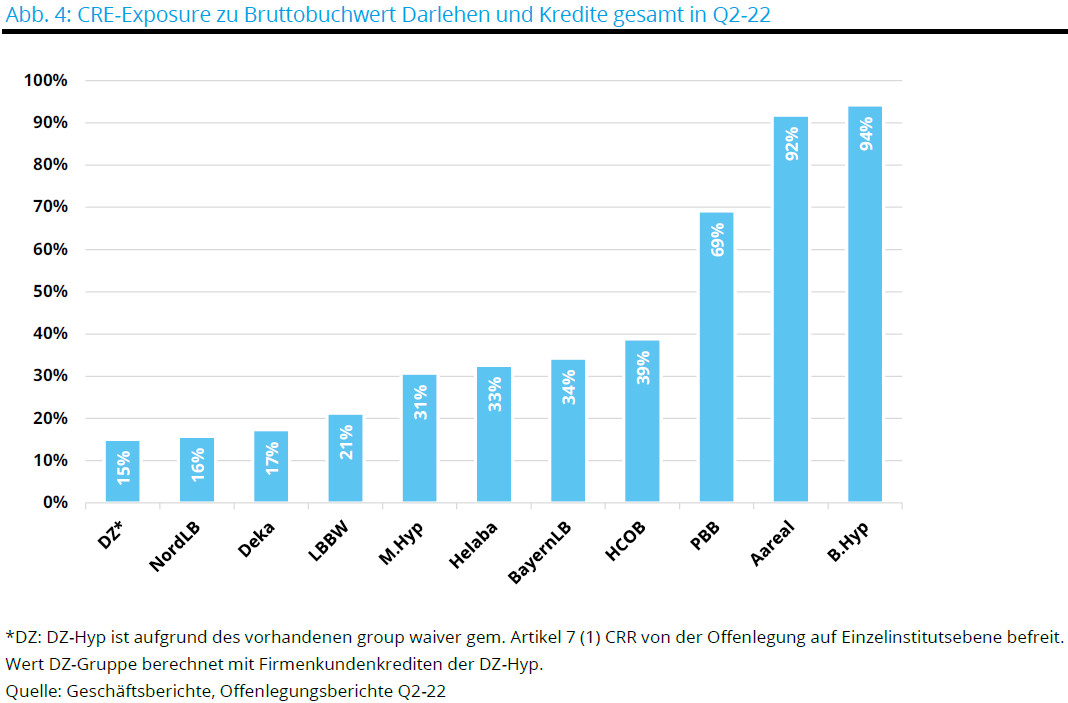

Deutsche Banken engagieren sich stark im Geschäft mit Gewerbeimmobilien

Im zweiten Quartal 2022 hielten deutsche Kreditinstitute knapp 500 Milliarden Euro gewerbliche Immobilienkredite in ihren Büchern und damit absolut betrachtet das höchste CRE-Exposure im Euroraum. Auch in Relation zum gesamten Kreditbuch und zum CET1-Kapital sind die CRE-Positionen der deutschen Institute höher als in europäischen Staaten mit einem Bankensystem vergleichbarer Größe. In den CRE-Portfolios der meisten heimischen Banken dominieren Wohn- und Büroimmobilien, geografisch liegt der Fokus mehrheitlich auf dem deutschen Markt.

Hohe Assetqualität und solide Kapitalpuffer

Zum Ende des ersten Halbjahres 2022 war bei den stark im CRE-Geschäft aktiven Banken noch keine Eintrübung der Assetqualität erkennbar. Die NPL-Quoten liegen mehrheitlich auf niedrigem Niveau und zeigen noch keine Anzeichen für eine Trendwende. Die Kapitalpuffer waren ebenfalls solide. Mit Blick auf das laufende Jahr dürfte jedoch aufgrund des schwierigen konjunkturellen Umfelds ein gewisser Aufwärtsdruck auf die Kreditrisiko-RWAs (Risk-Weighted Assets) aufkommen. Gleichzeitig werden sich die Mindestkapitalanforderungen aufgrund der Implementierung regulatorischer Maßnahmen erhöhen.

Ertrags und Ergebnisrisiken überwiegen Risiken für Kapitaldecke in 2023

Die Bedeutung immobiliennaher Geschäftsaktivitäten für Ertrag und Ergebnis ist bei vielen Banken nicht zu unterschätzen. Für den Fall einer fortgesetzten oder beschleunigten Korrektur der deutschen CRE-Preise dürfte ein erhöhter Risikovorsorgebedarf für CRE-Bestandsengagements die ohnehin mäßige Profitabilität der Banken bereits deutlich im Vorfeld möglicher Kreditausfälle unter Druck setzen.

Mangelnde Diversifikation steigert die Vulnerabilität

Banken, die sich komplett oder nahezu vollständig auf das gewerbliche Immobiliengeschäft fokussieren und außerhalb einer Institutsgruppe/Verbund operieren, sind den höchsten CRE-Risiken ausgesetzt. Ferner gehen hohe Engagements außerhalb des Bereichs wohnwirtschaftlicher Finanzierungen und insbesondere im Segment der Handelsimmobilien, das unter der strukturellen Nachfrageverschiebung zum E-Commerce leidet, ebenfalls mit einer erhöhten Verwundbarkeit einher.

Fazit

„Für die deutschen Banken, die stark im gewerblichen Immobiliengeschäft aktiv sind, überwiegen im Fall einer fortgesetzten Preiskorrektur in 2023 die Ertrags- und Ergebnisrisiken sowie die Risiken für die Kapitalausstattung“, sagt Johannes Kühner, Senior Analyst Financial Institutions bei Creditreform Rating.