Rekordverdächtige 170 Tonnen physisches Gold an der COMEX ausgeliefert

Jan Nieuwenhuijs von Voima Gold geht in einem Beitrag auf der Plattform "zerohedge" der Frage nach, warum physische Lieferungen an der weltgrößten Metall-Terminbörse COMEX neue Rekordwerte erreichen. Drei Gründe für dieses Phänomen führt er ins Treffen.

Es sind drei Elemente, die für rekordhohe Auslieferungen von Gold an der COMEX in diesem Jahr sorgen: die starke Nachfrage nach Futures in New York, ein nach wie vor bestehender Spread zwischen dem Preis der Gold-Futures-Kontrakte in New York und dem Spot Gold Markt in London sowie Arbitrage.

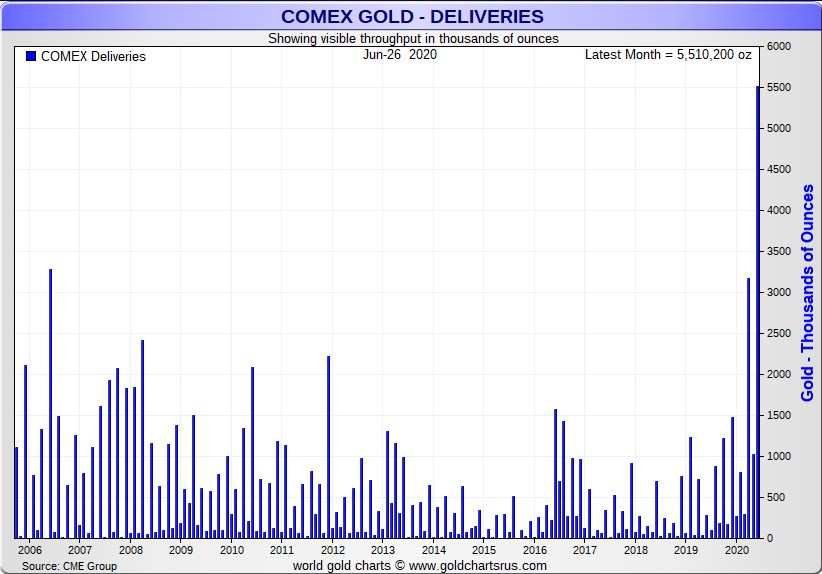

Tatsächlich haben die physischen Lieferungen an der COMEX in New York diese Jahr ein All Time High erreicht. Im Juni wurden mehr als 170 Tonnen Gold respetive 5,5 Millionen Unzen physisch ausgeliefert. Üblicherweise sind physische Lieferungen von ihrem Umfang her vernachlässigbar. Doch nun ist alles anders.

Der 23. März 2020 als entscheidendes Datum

An diesen Tag zog der Preis der Goldfutures-Kontrakte in New York jenem für Kassagold (Spot Gold) in London davon. Seit damals bleibt dieser Spread bestehen, auch wenn er in der Höhe schwankt. Vor diesem magischen Datum lief alles in ruhigen Bahnen, der Spotpreis in London und der kürzeste Gold-Futures-Kontrakt in New York waren aufgrund von Arbitrage quasi aneinandergekettet.

Zwei verschiedene Varianten

Sollte der Futurepreis hoher als der Spotpreis stehen, würde nämlich der Arbitrageur den Spotmarkt kaufen und den Futures verkaufen, bis der Spread verschwindet. Diese Arbitrageure würden ihre Positionen bis zur Fälligkeit des Futures-Kontraktes halten, da sich Kassa- und Terminkurs annähern. "Anhand dieses Beispiels kann man erkennen, dass eine starke Nachfrage in New York sich in Käufe am Spotmarkt in London niederschlagen", führt Jan Nieuwenhuijs von Voima Gold aus. "Sollte der Futures Trader seine Position in den nächsten Kontrakt rollen, würde auch der Arbitrageur seine Position rollen." In der anderen Variante liegt der Futures-Kurs unter dem Spot-Kurs: HIer würden Arbitrageure dann Futures Kaufen und den Spot Makrt verkaufen., bis der Spread verschwunden ist.

Gold-Futures handeln seit dem 23. März 2020 konstant über dem Spot-Preis

Ergebnis dieser Entwicklung ist, dass sich Arbitrageure nicht sicher sein können, dass es zur Fälligkeit der Futures-Kontrakts zu einer Konvergenz der beiden Preise kommt. Ein Arbitragegeschäft - wie die gerade eben beschriebenen - mit einer Positionierung auf beiden Märkten beinhaltet also Risiken.

Was Arbirageure heute machen

Um von dem dauerhaften Spread zwischen Spot- und Terminmarkt zu profitieren, kaufen Arbitrageure gegenwärtig den Spot-Markt in London, verkaufen am Terminmarkt in New York. Dazu lassen sie das gelbe Metall nach New York fliegen und liefern es dort physisch aus, um dem Gewinn einzuloggen. Liegt der Spread etwa bei 40 US-Dollar je Unze, beträgt der Gewinn des Arbitrageurs im Wesentlichen 40 US-Dollar minus den Kosten für Luftfracht, Versicherung und Lagerhaltung, wie Nieuwenhuijs berichtet. Dadurch könne man erkennen, warum der nachhaltig seit März bestehende Spread zwischen New York und London zu einer Zunahme der physischen Lieferungen an der COMEX infolge dieser Arbitragegeschäfte geführt habe.

Rekord-Hoch der physischen Goldauslieferungen an der COMEX

Physische Lieferungen an der COMEX befinden sich gegenwärtig auf erhöhtem Niveau infolge dieser ungewöhnlichen Situation am internationalen Goldmarkt. Das nach New York gelieferte Gold stammt aus Importen aus Singapur, der Schweiz und Australien. Direkte US-Importe aus London sind selten, da in London 400-Unzen-Barren gehandelt werden und der Futures-Kontrakt in New York bei physischen Lieferungen kleinere Barren vorsieht.

Wer nimmt physische Goldlieferungen an der COMEX ab?

Mann könnte sich fragen, wer die physischen Lieferungen, die die Arbitrageure an die COMEX tätigen, tatsächlich aufnimmt. Nieuwenhuijs dazu: "Hierbei handelt es sich ebenfalls um Arbitrageure. Denn auch der Spread zwischen dem nächsten und dem übernächsten Gold-Futures-Kontrakt hat sich seit 23. März 2020 ausgeweitet. Arbitrageure können etwa den nächsten Monat kaufen und den übernächsten zu einem höheren Preis verkaufen. Das schließt mit ein, das sie die physische Lieferung des nächstgelegenen Kontrakts annehmen und im Folgemonat liefern." Steht der August-Future etwa bei 1.849,8 US-Dollar und der nächstfolgende (Oktober) bei 1.860,5 US-Dollar je Feinunze, kauft der Arbitrageur den August-Kontrakt und verkauft den Oktober-Kontrakt, sodass er 10,7 US-Dollar je Unze vereinnahmen kann.

Warum zeigt der Spread zwischen Futures- und Kassa-Markt Persistenz?

Nieuwenhuijs vermutet, dass die Bullion-Banken derzeit weniger aktiv an der COMEX sind. In der Vergangenheit führten die Bullion-Banken, die Zugang zu billigem Funding besitzen, sehr oft Arbitrage-Geschäfte selbst durch. (kb)