Peter E. Huber: Welche Aktien man aktuell kaufen kann

Wer so wie Peter E. Huber seit 1968 Aktien kauft, hat viel aus seinen Erfahrungen gelernt. Umso erfreulicher ist es, dass er seinen Erfahrungsschatz weitergibt. Für ihn sind die Aktienmärkte derzeit ein "Paradies für Jäger und Sammler".

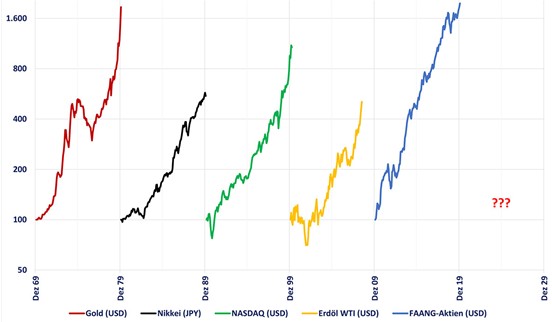

Als Peter E. Huber 1968 seine ersten Aktien erwarb, gab es bereits seit Jahren in den USA einen Run auf die fünfzig besten Wachstums- und Qualitätsaktien, die deshalb unter der Bezeichnung „Nifty Fifty“ in die Börsengeschichte eingingen. Ohne nennenswerte Korrektur stiegen diese Titel unabhängig vom allgemeinen Börsentrend immer weiter. Junge dynamische Fondsmanager konzentrierten sich immer stärker auf diese Papiere, und diese wiesen eine tolle Wertentwicklung aus. Besonnene ältere Kollegen, die zur Vorsicht mahnten, wurden dagegen entlassen, da sie ja die neue Welt nicht mehr verstanden. Innerhalb von zehn Jahren verzehnfachten sich die Kurse der Nifty Fifty, bevor sie sich 1973 im Rahmen der Ölkrise pulverisierten.

Wertentwicklung der Börsenfavoriten in den einzelnen Dekaden

Jede Dekade wird eine andere Sau durchs Dorf getrieben - quod erat demonstrandum. Das böse Ende folgte regelmäßig auf dem Fuße.

In den nächsten Jahrzehnten gab es ähnliche Entwicklungen in anderen Bereichen (seihe obigen Chart). Zuerst bei Gold, dann kam die Hausse in japanischen Aktien, die bis 1989 anhielt, anschließend der phänomenale Anstieg an der amerikanischen Technologiebörse NASDAQ. Allen diesen Bewegungen gemeinsam war, dass sie ein böses Ende nahmen.

Dem Höhenflug folgte stets ein katastrophaler Niedergang.

Auch heute erleben wir mit den FAANG-Aktien (Facebook, Amazon, Apple, Netflix, Google) – vielleicht noch garniert mit Microsoft - ein Bündel von Aktien, das sich über die letzten zehn Jahre mehr als verzehnfacht hat. Denn es ist ja offensichtlich, dass diesen Titeln mit ihren unschlagbaren Geschäftsmodellen die Zukunft gehört. Sie sind mehr oder weniger alternativlos. Und auch heute drängen die Investoren immer stärker in diese Gewinner, die sich sogar in der Corona-Krise megastark zeigen. Entsprechend ist ihr Gewicht im S&P500 (und in den entsprechenden Aktien-ETF’s) inzwischen auf über 20 Prozent gestiegen. Microsoft allein ist heute so viel wert wie alle Mitglieder im britischen FTSE-Index zusammen.

Erneuter Einbruch oder weitere Erholung? Wer setzt sich durch?

An den internationalen Aktienbörsen kämpfen derzeit zwei extreme Kräfte um die Vorherrschaft. Einem beispiellosen Konjunktureinbruch aufgrund des Corona-bedingten Lockdowns von weiten Teilen der Wirtschaft stehen ebenso gigantische Rettungsmaßnahmen durch die Notenbanken und die Fiskalpolitik gegenüber. Je nachdem, welche von beiden die Oberhand gewinnt, wird es an den Börsen zu einem erneuten Einbruch oder zu einer weiteren Erholung kommen. Was ist wahrscheinlicher?

Expansion der Notenbankbilanzen

Kommt es im Herbst 2020 zum zweiten Bein, also einem erneuten Rückgang?

Das zweite Quartal 2020 wird sicher den Höhepunkt der Wirtschaftskrise markieren und kaum ein Unternehmen wird von massiven Gewinneinbrüchen verschont bleiben. Anschließend sollte es zu einer zögerlichen Erholung kommen. Die schlechten Zahlen für das zweite Quartal werden im Frühherbst veröffentlicht und sollten eigentlich nach früheren Erfahrungen nochmals zu deutlich niedrigeren Kursen führen (zweites Bein). Entsprechend stehen viele Anleger der derzeitigen Kurserholung fassungslos gegenüber. Nach einer Erhebung des Portals Verivox gehen derzeit 57 Prozent der Befragten davon aus, dass die Aktienkurse in nächster Zeit noch tiefer fallen werden. Nur 16 Prozent rechnen mit einer weiteren schnellen Erholung. Das spricht dafür, dass viele schlechte Nachrichten bereits in den aktuellen Kursen enthalten sind.

Börsen antizipieren die künftige Konjunkturentwicklung sehr früh

Die größten Kursgewinne verzeichnet man oft mitten in einer Rezession, wenn die Zeitungen voll sind mit schlechten Meldungen aus der Wirtschaft, weiß Peter E. Huber. Und weiter: "Dies ist einer der Gründe, warum wir einer antizyklischen Anlagestrategie das Wort reden. Ein weiterer Punkt kommt dazu: Während die Frühindikatoren wie zum Beispiel die Indizes der Einkaufsmanager (PMI) die aktuelle Lage abbilden und deshalb nur eine sehr begrenzte Prognosekraft für die weitere Börsenentwicklung bieten, wirken monetäre Faktoren mit einer Zeitverzögerung von 6 bis 9 Monaten in die Zukunft, sind also viel bedeutsamer."

Notenbanken zählen mehr als Indikatoren: riesige Überschussliquidität ante portas

Die Maßnahmen der Notenbanken und die geplanten Fiskalprogramme der Regierungen könnten die Börsen also deutlich stärker beeinflussen als die aktuelle konjunkturelle Entwicklung - zumal sie teilweise deutlich überdimensioniert erscheinen. So hat die US-Notenbank Ihre Bilanzsumme seit dem Herbst letzten Jahres von 3,7 Billionen US-Dollar auf 6,6 Billionen US-Dollar erhöht – mit weiter steigender Tendenz. Und die US-Regierung hat Rettungspakete über fast drei Billionen US-Dollar geschnürt. Insgesamt werden sich die geplanten Hilfen auf über sieben Billionen US-Dollar belaufen, während der gesamte wirtschaftliche Schaden durch die Corona-Krise auf 1,6 bis 2,0 Billionen US-Dollar geschätzt wird. Es könnte also eine riesige Überschussliquidität an die Börse drängen, analysiert Huber.

FAANG und Microsoft verzerren das Bild in Richtung Erholung

Das Risiko für allzu vorsichtige Anleger besteht also darin, dass die Aktienkurse weiter steigen könnten und zwar in einem viel schnelleren Tempo als viele dies für möglich halten. Dem steht entgegen, dass sich die Börsen bereits deutlich erholt haben. Aber diese Erholung vermittelt ein falsches Bild, das sich aus einer gespaltenen Marktentwicklung ergibt. Während die FAANG-Aktien seit Jahresanfang bereits wieder deutlich im Plus liegen (Microsoft + 17,1 Prozent, Netflix + 34,6 Prozent, Amazon + 28,8 Prozent), haben konjunktursensible Titel (Bau, Auto, Chemie, Banken, Industrie, Rohstoffe, Energie, Versicherungen) teils immer noch horrende Kursverluste von 30 bis 60 Prozent seit Jahresanfang zu verzeichnen. Gerade diese Bereiche profitieren aber von einem Wirtschaftsaufschwung nach einer tiefen Rezession üblicherweise am meisten, weiß Huber. Seine Conclusio lautet: "Ein Paradies für Jäger und Sammler!" (kb)