Materialknappheit in der Industrie: Ist das der Inflationstreiber?

Die Meldungen über knappe Rohstoffe und Materialien häufen sich und bremsen den wirtschaftlichen Aufschwung. Dr. Thomas Gitzel von der VP Bank zeigt, warum Lieferengpässe bestehen, welche Risiken daraus erwachsen und welche Konsequenzen dies für Unternehmen und Investoren hat.

"Eine Pandemie in diesem Ausmaß ist für die globalisierte Industrie etwas Neues. Eine Folge davon ist eine akute Materialknappheit. Dies wird beim Blick auf den deutschen ifo-Geschäftsklimaindex deutlich. 45 Prozent der befragten Unternehmen beklagen sich über eine Knappheit an Vorprodukten und Rohmaterialien, so viele wie nie zuvor", sagt Thomas Gitzel ist Chefökonom im Investment Research Team der VP Bank Gruppe.

Materialknappheit wird zum Problem

Gründe für den Engpass

Die Ursachen für die Rohstoff- und Materialknappheit sind vielfältig.

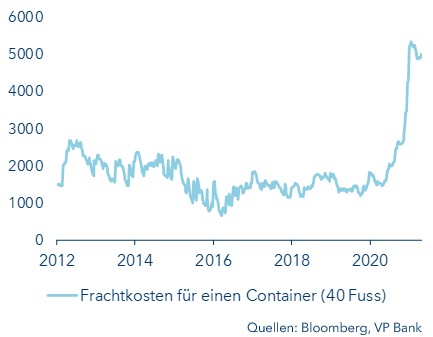

1. Containermangel im Transportwesen: Mit dem Corona-Ausbruch in Asien ging die dortige Industrie in den Lockdown. Asiatische Reedereien bestellten daraufhin keine Leercontainer mehr. Eine hohe Nachfrage nach elektronischen Geräten führte aber zu einem Boom in asiatischen Produkten. Die Container in chinesischen Häfen reichten nicht mehr für die Verschiffung aus. Gleichzeitig wurden aufgrund von Lockdowns in den USA und in Europa kaum noch Waren und damit auch keine Container nach Asien verschickt. Das Resultat sind eine bis dato anhaltende Containerknappheit in Asien und ein Containerüberschuss in den USA und Europa. Die Frachtkosten, gemessen am Welt-Containerindex des privaten Seefahrtsforschungsinstituts Drewry, haben als Folge massiv zugelegt (siehe Grafik). Die Situation wird sich laut Aussagen von Reedereien erst gegen Ende des Jahres beruhigen. Die Blockade des Suez-Kanals im März wegen des havarierten Containerschiffs «Ever Given» hat den Containermangel und damit die Materialknappheit verschärft. Auch wenn der Kanal jetzt wieder frei ist, so sind die logistischen Folgen immer noch zu spüren.

Containerpreise legen zu (in US-Dollar)

2. Produktionsausfälle

Gerade in Asien fallen Eindämmungsmaßnahmen zur Bekämpfung von Corona sehr strikt aus, was immer wieder zu Produktionsausfällen führt. Zudem haben Rohstoffproduzenten entschieden, ihre Anlagen zu warten, weil die Zeichen im März 2020 auf Flaute standen. Solche Wartungen werden für gewöhnlich mit einem halben Jahr Vorlauf geplant, weil sie oft mehrere Monate dauern. Viele Rohstoffe wie Industriemetalle sind auch deshalb knapp geworden. Hinzu kamen Produktionsausfälle, die auf höhere Gewalt zurückzuführen sind, etwa die Winterstürme in den USA. Gerade in Texas waren Halbleiterhersteller betroffen. In Japan zerstörte darüber hinaus ein Brand große Teile der Produktion eines der wichtigsten Chipzulieferer der Autoindustrie.

3. Verändertes Nachfrageverhalten

Während weniger Vorprodukte verfügbar waren, stieg die Nachfrage schneller und stärker als erwartet, zum Beispiel nach elektronischen Produkten und nach Autos. Zuerst zog der Autoverkauf in China an, dann ab Herbst auch in Europa und in den USA. Sowohl Elektronik-Zulieferer als auch die Autoindustrie orderten daher höhere Chargen an Mikrochips. Mittlerweile kommen die Lieferanten kaum noch mit der Produktion nach. Schließlich verschärften Wetterphänomene das Problem noch zusätzlich: Die Materialbasis für Halbleiter ist Silizium und China der größte Produzent. Dort konnte wegen Trockenheit in den Wasserkraftwerken zeitweise kein Strom zur Rohsiliziumherstellung produziert werden. Hinzu kamen in anderen Regionen Chinas Überschwemmungen, die zum Produktionsstillstand führten oder reduzierte Produktionskapazitäten in Folge der Pandemie.

Steigt nun die Inflation?

Aufgrund der logistischen Schwierigkeiten und des veränderten Nachfrageverhaltens erstreckt sich der Mangel an Produkten nicht nur auf Halbleiter. In der Bauindustrie etwa fehlt es an Sperrholz und Styropor. Selbst Plastikfolien und Kartons sind vielerorts Mangelware. Bei knappem Angebot und zunehmender Nachfrage steigen die Preise. Jene Produzentenpreise in Deutschland, die mit einem Index gemessen werden, der die Preisveränderungen industrieller Vorprodukte registriert, steigen mittlerweile so stark wie seit mehr als zehn Jahren nicht mehr. Dies ist Ausdruck der Knappheit zahlreicher Materialien.

Inwiefern sich daraus nachhaltige Auswirkungen auf die Konsumentenpreise ergeben, ist bislang noch offen. Scharfe Produzentenpreisanstiege, die nicht zwangsläufig eine Konsumentenpreisinflation ergeben, sind häufiger zu beobachten, zuletzt etwa 2011 nach der Finanzkrise. Und selbst wenn eine Umwälzung auf die Konsumenten stattfindet, geschieht dies zeitversetzt und langsam, denn Konsumentenpreise reagieren sehr träge. Etwaige durch die Engpässe ausgelösten Inflationsrisiken sind eher mittelfristiger Natur. Dr. Gitzel dazu: "Wir bleiben vorerst bei unserer Einschätzung, dass der derzeitige Anstieg der Inflationsraten in Europa und den USA, der primär auf Basiseffekt zurückzuführen ist, im Spätsommer abebben wird."

Wirtschaftliche Dynamik wird gebremst

Der Rohstoffmangel hat aber unmittelbare wirtschaftliche Auswirkungen. Der Halbleitermangel etwa trifft vor allem die Automobilwirtschaft. Deutschland ist dabei besonders exponiert, die dortige Industrieproduktion sank deshalb im Januar und Februar unerwartet deutlich, obwohl die Auftragsbücher gut gefüllt sind. Damit erleidet die deutsche Volkswirtschaft im ersten Quartal einen größeren wirtschaftlichen Schaden als ohne Lieferengpässe. Allerdings stellt dies die wirtschaftliche Erholung nicht in Frage, sondern schmälert sie nur. In den USA zum Beispiel könnte der Mangel an den verschiedensten Materialien das Wirtschaftswachstum im laufenden Jahr um 0,5 bis 1,0 Prozentpunkte verringern.

Aktienmärkte zeigen sich unberührt

Die außergewöhnlichen Umstände der Pandemie gepaart mit einer von breiten Industrietrends ausgelösten hohen Nachfrage nach spezifischen Rohstoffen oder Halbfertigprodukten, sind ein wichtiges Thema der aktuellen Berichterstattung für das erste Quartal 2021. Unternehmen berichten rasch steigende Preise für Rohstoffe, Energie, Logistik und weitere spezifische Zulieferprodukte. Rund die Hälfte der Unternehmen in den führenden Aktienindizes der USA und Europa, dem S&P 500 und dem EuroStoxx 600, haben ihre Quartalsergebnisse publiziert. Dabei zeigt sich, dass sie bis anhin negative Preiseffekte oder Produktionsschwierigkeiten überkompensieren konnten. Die laufende wirtschaftliche Erholung sollte auch in den kommenden Quartalen für Rückenwind sorgen, selbst wenn es in einzelnen Fällen mehr oder weniger starke Produktionsunterbrüche geben sollte, meint Dr. Gitzel.

Besonders betroffen ist die Autobranche

Dies ist besonders bitter, da die meisten Unternehmen nach einer längeren Flaute nun eine kräftige Nachfrage verzeichnen. Der US-Fahrzeughersteller Ford berichtete etwa ein starkes erstes Quartal, warnte allerdings, dass die Unterversorgung von Halbleiterelementen zu einer Produktionskürzung von bis zu 50 Prozent im zweiten Halbjahr führen kann. Das beträfe die Produktion von 1.1 Millionen Fahrzeugen. Den deutschen Autobauern geht es nicht besser. BMW stellt aus dem gleichen Grund seine Produktion der Mini-Serie im englischen Oxford vorübergehend ein. Volkswagen gab in diesem Zusammenhang bekannt, die Produktion von etwa 100.000 bis 150.000 Fahrzeugen in das kommende Geschäftsjahr verschieben zu müssen. Volkswagen kürzt vor allem die Produktion von klein- und mittelklassigen Fahrzeugen, jene von Elektrofahrzeugen bleibt unbehelligt, genauso wie die des gehobenen Segments der SUV. Letztere erzielen typischerweise überdurchschnittliche Margen. Mit dieser Maßnahme verschaffen sich Volkswagen und wohl auch andere Autoproduzenten Zeit und minimieren den zu erwartenden Gewinnausfall.

Höchstens temporäre Belastung

Angesichts der derzeit euphorischen Marktstimmung könnten die Aktienmärkte auf Produktionsengpässe irritiert reagieren. Da aber die wirtschaftliche Erholung zwar verzögert, aber nicht grundsätzlich in Frage gestellt wird, sollten die negativen Folgen der Knappheit nur temporär auf dem breiten Markt lasten. Bei besonders betroffenen Unternehmen kann dies jedoch anders aussehen.

Profiteure der Lieferengpässe

Während die Bauindustrie oder der Automobilsektor unter der Knappheit an Halbfertigprodukten oder Rohstoffen leiden, erleben andere Sektoren gerade Hochkonjunktur, so etwa die Halbleiterindustrie. Dr. Gitzel dazu: "Neben den großen Chipherstellern profitieren auch die Maschinenproduzenten für den Halbleitersektor, wie zum Beispiel in Europa ASML, NXP Semiconductors und STMicroelectronics. Auch Infineon und VAT sind bis Ende 2021 vollständig ausgelastet und profitieren von einer erhöhten Endnachfrage, aber auch von einer gewissen Preismacht. Bei neuen Verträgen dürften Chiphersteller derzeit Preissteigerungen einfach durchsetzen können. Aber gerade mit der Automobilindustrie haben die Halbleiterkonzerne in der Regel langlaufende Verträge. Trotzdem, die Stellung der Chiphersteller ist derart stark, dass ihre Kunden gar keine Alternative haben, als zu warten, da ein Ausweichen auf Wettbewerber aufgrund langwieriger Qualifizierungsprozesse nicht möglich ist. Jenseits des Atlantiks sind es etwa Brooks Automation, Lam Research, NVIDIA oder Qorvo, die von diesem Nachfrageüberhang profitieren und bereits volle Auslastung bis zum Jahresende in Aussicht stellen.

Aber nicht nur der Halbleitersektor gehört zu den Profiteuren, auch die Verpackungsindustrie kommt der Nachfrage kaum nach. Holzexporte nach China und in die USA haben die Verfügbarkeit des Baustoffs hierzulande verschärft. Das wird zum Problem, da Holzpaletten für den Warentransport essenziell sind. Hält die Rohstoffknappheit auf dem Holzmarkt weiter an, so können Paletten-Produzenten schon sehr bald nicht mehr ausreichend produzieren. Das beeinträchtigt den gesamten Warenverkehr. Die finnische Stora Enso sollte von der starken Nachfrage nach Verpackungsmaterialien ebenfalls profitieren. Sie ist gemessen an der Produktionskapazität auch das zweitgrößte Forstunternehmen der Welt.

Fazit

Dr. Gitzel fasst zusammen: "Derzeit sind zahlreiche Industrieunternehmen mit einer Material- oder Vorproduktknappheit konfrontiert, die vor allem auf die Pandemie zurückgeht. Momentan ist noch nicht klar, welche Produzenten in der Lage sein werden, die erhöhten Preise weiterzugeben. Sicher scheint, dass Unternehmen im Halbleitersektor profitieren. Schlechter sieht es im Automobilsektor aus. Insgesamt ist die konjunkturelle Erholung so kraftvoll, dass sie von den Engpässen kaum aus der Bahn geworfen werden wird." (kb)