LBBW: Wie könnte die EZB der Deutschen Bank und Co helfen?

Die negativen Zinsen für Einlagen der Banken bei der EZB schwächt die Geldhäuser in der Eurozone. Welches Rezept die EZB gegen dieses "Gift" verschreiben könnte, arbeitet das LBBW Research in einer Anlayse heraus.

Geldhäuser wie die Deutsche Bank leider unter den Negativzinsen, die ihnen die EZB für ihre Einlagen verrechnet. Während in den USA Banken von der Fed positive Zinsen bekommen und damit ihre Bilanzen stärken können, müssen Eurolandbanken Tag für Tag Negativzinsen für ihre Einlagen, im speziellen die Überschussreserven, an die EZB zahlen und verlieren damit peu a peu an finanzieller Stärke. Das könnte sich laut LBBW Research zukünftig vielleicht ändern.

Denn verschiedene EZB-Vertreter, u.a. Draghi, hatten im März durchblicken lassen, dass die EZB eine Erleichterung für Geschäftsbanken von den Negativzinsen für Einlagen bei der EZB in Betracht zieht. Schon im Protokoll zur vorigen Sitzung am 6. und 7. März findet sich der Hinweis, dass einige Ratsmitglieder mit Sorge betrachten, dass die Negativzinsen die Profitabilität der Banken in Mitleidenschaft zögen.

Auch der Deutsche Bankenverband hat am Montag dieser Woche an die EZB appelliert, die Belastung durch Negativzinsen zu reduzieren. "Da die EZB offenbar auch in diesem Jahr nicht in der Lage ist, die Zeit der Negativzinsen zu beenden, sollte sie sich zumindest die Notenbanken in der Schweiz und in Japan zum Vorbild nehmen", erklärte Verbandspräsident Hans-Walter Peters.

Die Bank wird zur Kasse gebeten

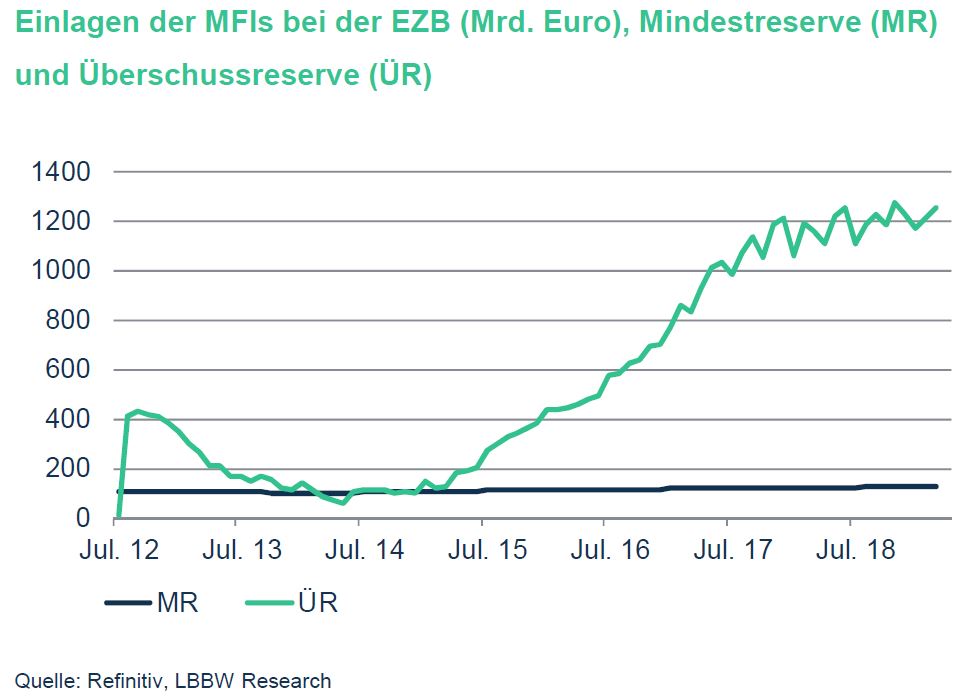

Kern des Problems sei laut LBBW Research, dass Geschäftsbanken Negativzinsen auf Guthaben nur in begrenztem Umfang an ihre Kunden weitergeben können. Daher lässt die

Von den MFIs (Monetary Financial Institutions) bei der EZB hinterlegte Überschussreserve (z.Z. rund 1200 Mrd. Euro) die Profitabilität des Bankensektors abschmelzen.

Abhilfe könnte laut LBBW ein System wie in der Schweiz schaffen. Dort haben die Kreditinstitute einen Freibetrag für Guthaben bei der Zentralbank (SNB), die vom üblichen Zins auf Depositen bei der SNB (derzeit -0,75%) befreit sind. Die Höhe des Freibetrages richtet sich nach dem Mindestreservesoll des jeweiligen Instituts und einer dynamischen Komponente, welche die Veränderung des Bargeldumlaufs in Rechnung stellt.

Bargeld ist ein wichtiger Faktor

Steigt der Bargeldumlauf, vermindert sich der Freibetrag und umgekehrt. Damit wird berücksichtigt, dass ein höherer Barabzug der privaten Nichtbanken das Bankensystem davon entlastet, Überschussguthaben bei der Notenbank zu unterhalten.

Allerdings gäbe es für die EZB Möglichkeiten vom Schweizer Modell abzuweichen. Denkbar wären mehrfach gestaffelte Sätze in Abhängigkeit von der Höhe der Einlagen bzw. Überschussreserve. Insbesondere könnte die EZB sorgfältig prüfen, inwieweit solche Eingriffe zu einer Verzerrung des Wettbewerbs zwischen den Banken führen. (aa)