Jens Ehrhardt zu den aktuellen Risiken

Dr. Jens Ehrhardt, Gründer und Chef des Vermögensverwalters DJE Kapital, erklärt im Interview, warum die Krise der Credit Suisse keine Domino-Effekte auslösen wird, wo aber Risiken lauern – und was das für die Asset-Allokation bedeutet.

Die jüngsten Bankenpleiten in den USA und das Aus der Schweizer Großbank Credit Suisse sorgten Anfang der Woche für Turbulenzen an den globalen Börsen. Mittlerweile haben sich die Märkte wieder beruhigt. Wird es dabei bleiben? Oder kommt doch noch die nächste Finanzkrise? Investmentlegende Dr. Jens Ehrhardt, Gründer und Vorstandschef des Vermögensverwalters DJE Kapital, sieht keine Gefahr für das weltweite Finanzsystem. Allerdings weist er gegenüber "FONDS professionell ONLINE" auf einige Risiken im US-amerikanischen Bankensektor hin – und geht auch von einer Rezession in den USA im Laufe des zweiten Halbjahres aus.

Herr Dr. Ehrhardt, stehen wir nach dem Kollaps von drei US-Banken und der Credit Suisse wieder am Beginn einer globalen Bankenkrise? Oder handelt es sich um Einzelfälle – ausgelöst durch die Zinswende bei den US-Banken beziehungsweise durch Missmanagement bei der Credit Suisse?

Jens Ehrhardt: Bei der Credit Suisse handelt es sich vermutlich um einen Einzelfall. In den USA ist die Silicon Valley Bank vermutlich auch ein Einzelfall im Hinblick auf die extreme Konzentration der Depositen und die damit größere Gefahr des gleichzeitigen Abzugs und wegen der Konzentration der Investments in immobilienabhängige Anleihen. Auch die Kundenstruktur, vornehmlich Start-ups, dürfte einmalig sein. Ich erwarte daher keine Domino-Effekte aus der Credit-Suisse-Krise. Das Krisenmanagement der UBS dürfte gute Arbeit leisten, sodass die übernehmende Bank am Schluss stärker sein dürfte. Die Frage ist allerdings, wie groß die Bilanzsumme einer Bank sein darf. Bei der UBS wird die Bilanzsumme in Zukunft doppelt so groß sein wie das Schweizer Bruttoinlandsprodukt. Man muss sich zudem bei mehr Banken in den USA die Frage stellen, wie weit Anleihe-Kursrückgänge zu Verlusten in der Bilanz geführt haben.

Das müssen Sie genauer ausführen.

Ehrhardt: Generell sind kleinere Banken betroffen, weil die Trump-Regierung die Regulierung stark erleichterte. Und hier kommt ein weiterer wichtiger Punkt, den man beachten muss: Die circa 3.700 kleineren US-Banken mit einer Bilanzsumme von unter einer Milliarde US-Dollar haben oft Kredite an die gewerbliche Immobilienwirtschaft gegeben. In Summe zwei Billionen Dollar – gegenüber nur 850 Milliarden Dollar bei den Großbanken. Hier könnten in Zukunft Risiken auftauchen. Durch die ausgesprochenen Garantien, dass Anleihen nicht nur zum Zeitwert, sondern zum Nennwert beliehen werden können, hat Frau Yellen aber ein wichtiges Problem für viele Banken gelöst.

Wie bewerten Sie allgemein das Krisenmanagement der Notenbanken, Aufseher und der Politik?

Ehrhardt: Generell haben Notenbanken, Aufseher und Politik sehr schnell und effizient gehandelt, insbesondere die Schweizer Aufsicht, sodass Gefahren für das Welt-Finanzsystem nicht in Sicht sind. 2008 brauchten diese Kreise wesentlich länger, um die Brandherde zu löschen. Das Eingreifen dürfte die Probleme wirkungsvoll begrenzen. Inwieweit eine solche Eindämmung allerdings auf die Dauer hält, ist schwer zu sagen. Gerade die bereits erwähnten rund 3.700 kleineren US-Banken stellen im Hinblick auf ihre in den letzten Jahren vervielfachte Kreditgewährung, im Wesentlichen an den kommerziellen Real-Estate-Bereich, einen Faktor dar, den man genau beobachten muss.

Was sind Ihrer Meinung nach die wichtigsten Gemeinsamkeiten, was die Unterschiede zur Finanzkrise 2008?

Ehrhardt: Die Finanzkrise 2008 nahm auch in den USA ihren Ursprung wie die jetzige Krise. Damals haben die US-Banken aber teilweise in vollem Wissen um die schlechte Bonität von Immobilienbeleihungsobjekten Kredite vergeben. Seitdem ist man mit der Immobilienkreditvergabe wesentlich vorsichtiger geworden. Die Eigenkapitalquoten der Banken liegen wesentlich höher, und die Aufsicht bei den großen Banken ist wesentlich strenger. Ob es auch diesmal in den USA eine Immobilienkrise geben wird, diesmal nicht im Residential-Bereich, sondern im kommerziellen Sektor, hängt sicherlich von der weiteren US-Zinsentwicklung ab. Oft geht eine Zinsumkehr einher mit dem Auftauchen von Problemen im Finanzsystem.

Was bedeutet diese Entwicklung nun für die Finanzmärkte?

Ehrhardt: Im letzten halben Jahr hat die US-Zentralbank die Bilanzsumme um 620 Milliarden US-Dollar im Zuge von Quantitative Tightening (Geldmarktstraffung) vermindert. Jetzt hat man überstürzt wieder mit knapp 300 Milliarden Dollar Liquidität gelockert. Dieses de facto Quantitative Easing könnte kurzfristig an den Börsen zu einem liquiditätsunterstützenden Aufschwung führen. Oft ist die Phase März bis Mai saisonal positiv. Ich denke aber, dass es im zweiten Halbjahr in den USA eine Rezession geben wird und auch wegen fallender Gewinne die Börsen neuen Gegenwind erleben werden. Neben einer selektiven Aktienauswahl ist man wahrscheinlich für den Rest des Jahres gut mit soliden Anleihen investiert. Niedrigere Zinsen nützen US-Wachstumswerten. Hier ist eine vorübergehende Erholung denkbar.

Wir danken für Ihre Einschätzungen. (jb)

Veranstaltungshinweis:

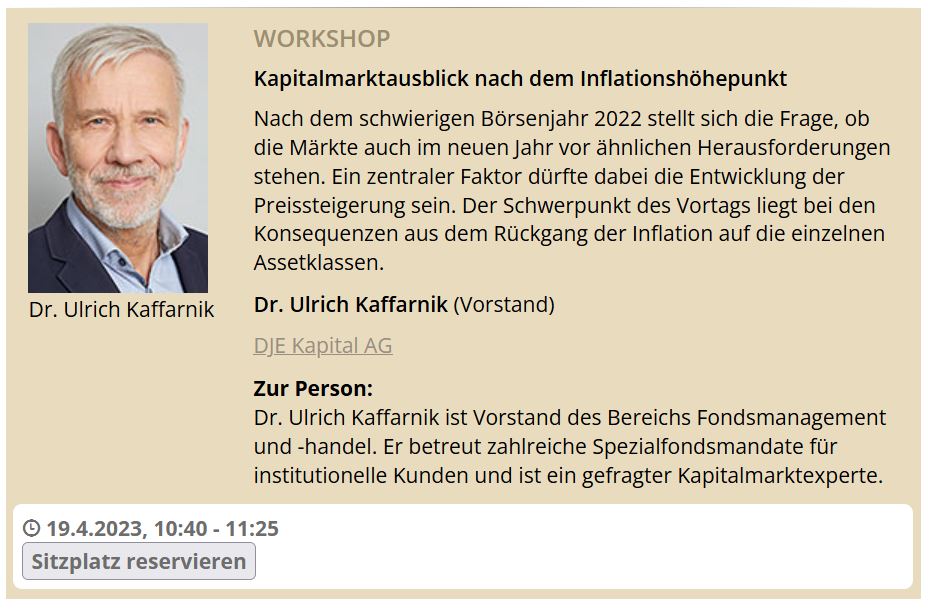

![]() DJE Kapital zählt zu den namhaften Sponsoren des 14. Institutional Money Kongresses, der von 18. bis 19. April 2023 im Frankfurter Congress Center stattfindet. Die deutsche Fondsgesellschaft gibt in Person ihres Vorstandes, Dr. Ulrich Kaffarnik, einen globalen Marktausblick. Mehr Details und eine Anmeldemöglichkeit finden Sie nachfolgend:

DJE Kapital zählt zu den namhaften Sponsoren des 14. Institutional Money Kongresses, der von 18. bis 19. April 2023 im Frankfurter Congress Center stattfindet. Die deutsche Fondsgesellschaft gibt in Person ihres Vorstandes, Dr. Ulrich Kaffarnik, einen globalen Marktausblick. Mehr Details und eine Anmeldemöglichkeit finden Sie nachfolgend: