Hato Schmeiser zum Einfluss von Solvency II auf die Asset Allocation

Der Inhaber des Lehrstuhls für Risikomanagement und Versicherungswirtschaft an der Universität St. Gallen sieht Teilaspekte des Solvency II-Regelwerks als problematisch an und präsentierte dazu Forschungsergebnisse seines Teams.

Hatte Dr. Saria von der Finanzmarktaufsicht in einem früheren Vortrag am Insurance Day 2019 von Institutional Money noch gemeint, Solvency II sei so perfekt kalibriert, dass es in Bezug auf ESG-Investments aus heutiger Sicht keine Änderungen brauche, hatte Professor Dr. Hato Schmeiser so seine Vorbehalte in Bezug auf die Kalibrierung. Einzelne Teilaspekte sind seiner Ansicht nach bei kritischer Betrachtung durchaus reformbedürftig.

Kritik setzt bereits sehr früh an

Es sei zwar klar, so Schmeiser, dass es eine asymmetrische Informationslage zu Lasten der Versicherungsnehmer gebe und der Ruin eines Versicherers auch den Ruin des Versicherungsnehmers und geschädigter Dritter bedeute, was tunlichst zu verhindern sei. Allerdings bedeute eine Solvenzregulierung steigende Kosten, die auf die Versicherungsnehmer via höherer Prämien überwälzt würden. Auch gebe es keine empirische Untersuchung zur Zahlungsbereitschaft der Versicherungsnehmer, weswegen das Kosten-Nutzen-Verhältnis unklar sei. Außerdem bedeuteten die Regeln primär den Schutz der Versicherungsunternehmen als Institution und damit nur einen indirekten Schutz der Ansprüche der Versicherungsnehmer. Der Regulierer sei den Kunden Antworten schuldig.

Anreiz für interne Modelle

Schmeiser monierte den steigenden Regulierungsumfang, der - wenn man an die Delegierte Verordnung EU2015/35 zur Anwendung von Solvency II denkt - bereits 804 Seiten umfasst. Hier kommen wohl Interessen von Dritten wie etwa Beratern ins Spiel, die an einer hohen Komplexität durchaus Interesse haben. Zudem gibt es Anreize für die Entwicklung interner Modelle, da man damit abweichend vom Standardmodell das Solvenzkapitalerfordernis (Solvency Capital Requirement; SCR) verringern kann. Große Versicherungsunternehmen wie etwa einer Allianz können sich dadurch Wettbewerbsvorteile verschaffen Das Haus musste zehntausende Seiten Dokumentation für sein internes Modell bei der Aufsicht einreichen. Interne Modelle machen etwa bei Immobilien Sinn, die im Standardmodell pauschal mit 25 Prozent SCR-Kapital anhand von Daten zu britischen Büroimmobilien im Marktrisikomodul kalibriert werden. Deutsche Immobilien können dann durch ein internes Modell mit weniger SCR-Kapital unterlegt werden. Interne Modell haben Vor- und Nachteile: Einmal sorgen sie für mehr Wettbewerb bei den Modellen, verstärken Zyklen und führen zur Integration in Top-Management-Entscheidungen, sie erschweren aber andererseits die Vergleichbarkeit der Ergebnisse, verringern die Rechtssicherheit und sind ein Treiber für Konsolidierungen.

Problemkreis Parametrisierung

"Die Korrelationen werden in 0,25-Sprüngen abgebildet, und man weiß nicht, wie die Empirie im Hintergrund aussieht", merkte Schmeiser an. " Es gibt hier eine Genauigkeitsillusion, und auch politische Einflussnahme wird hier sichtbar." Dann gebe es auch keine Kapitalunterlegung für das Ausfallsrisiko von EU-Staatsanleihen.

Drei Forschungsfragen

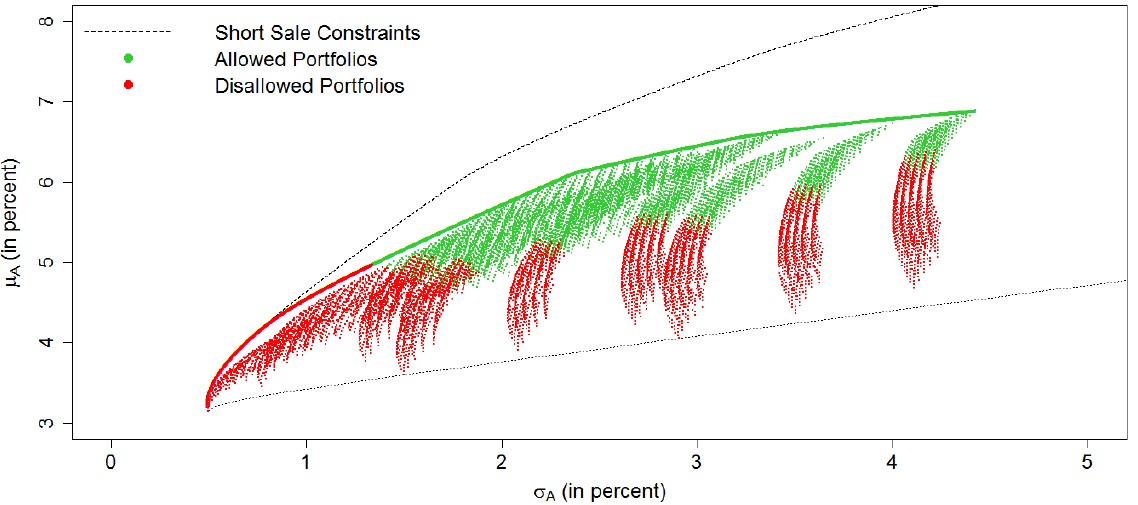

Als erstes untersuchte man in St. Gallen, welche Anlagekombinationen im internen und im Standard-Modell im Marktrisikomodul bei einem typischen Lebensversicherer zulässig sind, also die SCR-Anforderungen erfüllen. Dabei wurde auf ein Portfolio-Selektions-Modell nach Markowitz mit Restriktionen wie etwa dem Leerverkaufsverbot abgestellt, bei dem effiziente Portfolios gebildet werden, die den maximalen Ertrag bei gegebenem Risiko darstellen. Weitere Restriktionen betreffen jene des deutschen Anlagekatalogs für Versicherungen, unter anderem sind dies Beschränkungen von Aktien- und Immobilienquoten. Dabei driften die Ergebnisse für das interne und das Standard-Modell deutlich auseinander.

Ergebnisse des internen Modells

Hier gibt es im Bereich geringer Volatilität keine effizienten Portfolios (rot), weil einfach die Rendite zu niedrig ist. Dafür gibt es einen breiten Bereich effizienter Portfolios (grün) und einen effizienten Rand (grüne Linie). Unter dem grünen befindet sich wieder ein roter Bereich. Dieser stellt nicht zulässige und nicht effiziente Portfolios dar.

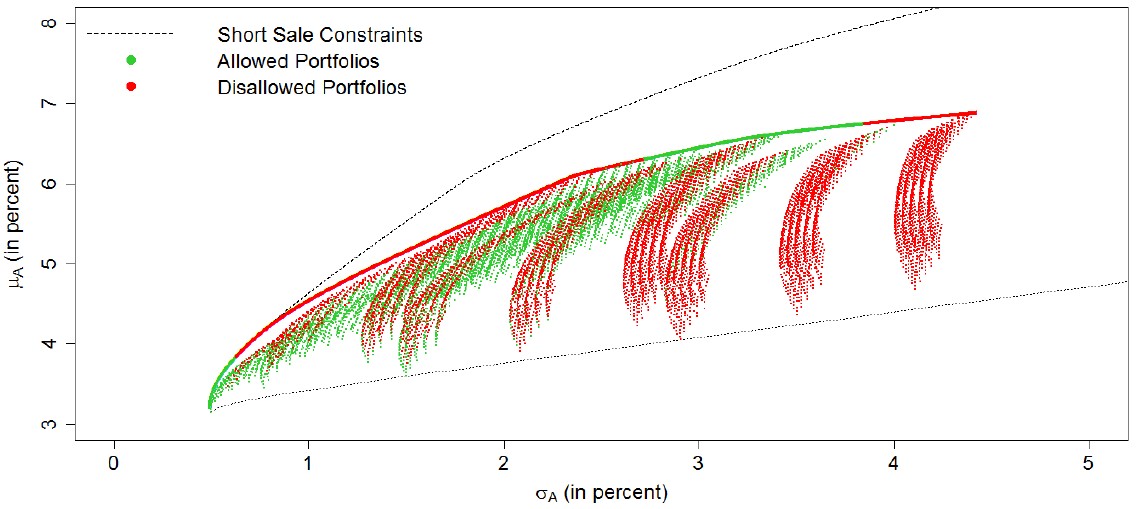

Ergebnisse des Standardmodells

Diese sind völlig gemischt, wie man an dem Durcheinander von rot und grün intuitiv erkennen kann. Schmeiser dazu: "Das Modell kann nicht aus der ?/?-Welt sein, es weist systematische Fehler auf, da nur auf die Volatilität abgestellt wird. Somit kommt es zur Unterstützung suboptimaler Anlagekombinationen." So finden sich etwa im Niedrig-Vola-Bereich grüne Portfolios und eine grüne kurze Effizienzlinie, wobei die damit zu erzielenden Erträge niemals ausreichen würden. Daran anschließend gibt es einen relativ großen Bereich mit einer roten Effizienzlinie verbotener Portfolios, an die dann wieder ein Phase mit effizienten erlaubten Portfolios anschließt. Diese wird dann wiederum von unzulässigen Portfolios abgelöst:

Quelle beider Grafiken: Braun / Schmeiser / Schreiber, Journal of Risk and Insurance 2017

Zweite Forschungsfrage

Diese befasst sich damit, ob die in Solvency II vorgeschriebene maximale Ruinwahrscheinlichkeit von 0,5 Prozent (200-Jahr-Ereignis) tatsächlich gilt. Hato Schmeisers Antwort fällt für das Regelwerk nicht günstig aus: "Unsere Simulationsrechnungen zeigen, dass es zulässige Portfolios gibt, die eine höhere Ruinwahrscheinlichkeit aufwiesen, und das Standardmodell damit nicht hält, was es verspricht." Anderseits gibt es auch unzulässige Portfolios, die eine geringere Ruinwahrscheinlichkeit aufweisen. Schmeiser Befund lautet, dass das Solvency II-Marktrisikomodul die typischen Risiko/Rendite-Eigenschaften der Assetklassen offenbar nicht adäquat widerspiegelt und Portfolios mit niedrigem Risiko/Rendite-Profil zulässt, die zu hohen Ruinwahrscheinlichkeiten führen. Die postulierte 200-Jahres-Sicherheit wird gerade nicht eingehalten. Zudem sind zulässige Portfolio häufig wenig diversifiziert. Generell besteht ein starker Anreiz, in EU-Staatsanleihen zu investieren. Grund dafür ist, dass die verwendeten Stressfaktoren mit der ?/?-Welt nicht vereinbar sind. Die Folge davon sind ein Performanceverlust für alle Stakeholder, aber auch Marktpreisveränderungen für verschiedene Assetklassen durch die im Modell verpackten Anreize.

Dritte Forschungsfrage

Hier wollte das Team eine Antwort auf die Frage finden, wie denn die optimale Anlagepolitik unter Solvency II aus Sich eines Versicherungsunternehmens aussehen müsste. Schmeiser stellt dabei auf den RoRAC (Return on Risk Adjusted Capital; eine erweitere Form des Retruns on Equity (RoE)) ab. Dieser ist der Quotient aus erwartetem Profit und SCR-Kapital auf Basis des Standardmodells. Die Resultate der RORAC-Maximierung zeigen, dass diese optimalen Portfolios relativ undiversifiziert sind.Das Portfolio mit dem höchsten RoRAC ist wenig diversifiziert und besitzt ein hohes Asset-Risiko, allerdings einen niedrigen, wenngleich nicht den niedrigsten SCR. Über 16 Jahre und fünf Assetklassen gerechnet, besteht dieses Max-RoRAC-Portfolio aus 88 Prozent EU-Staatsanleihen und zwölf Prozent Unternehmensanleihen.

Fazit

Ist Solvency II wirklich der Engpassfaktor für die Anlagepolitik von Versicherungsunternehmen? Wenn genug Überschusskapital vorhanden ist, dann wohl nicht. Eine perfekte, mit der ?/?-Welt im Einklang stehende Kalibrierung sieht anders aus, denn "die Ableitung der Stressfaktoren im Standardmodell sind logisch schwierig", wie Hato Schmeiser vornehm diese Systemwidrigkeit umschreibt. (kb)