ESG-Anleihen: Alles beim Alten?

Der Primärmarkt für Corporate Bonds hat sich im 4. Quartal 2022 vorübergehend erholt. Dies konnte jedoch die Bilanz der 2022 emittierten grünen, sozialen, nachhaltigen oder nachhaltigkeitsbezogenen Anleihen (SLBs) nicht mehr retten....

Obwohl sich der Primärmarkt für Corporate Bonds im vierten Quartal 2022 vorübergehend erholen konnte, war die Bilanz von ESG-Anleihen (Green Bonds, Social Bonds, Sustainable Bonds und Sustainability-Linked Bonds - SLBs) alles andere als toll, denn in zehn aufeinanderfolgenden Jahren hatten diese durchschnittlich um rund 200 Prozent pro Jahr zugenommen.

Präsenz von ESG-Anleiheemissionen blieb gegenüber 2021 stabil, mehr aber auch nicht

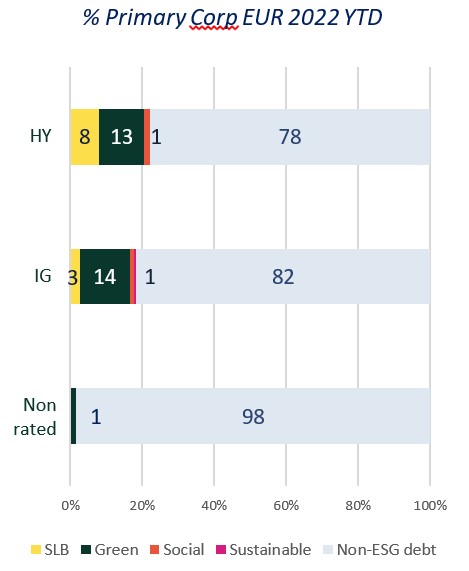

Die jüngste Emissionsserie von ESG-Anleihen in Q4-2022 zeigt eine gewisse Präsenz im Euro-Primärmarkt, bleibt aber im Vergleich zu 2021 stabil. Der Anteil der ESG-Anleihen am Primärmarkt für Investment-Grade- und High-Yield-Anleihen lag 2022 bei 18 beziehungsweise 22 Prozent. Davon entfallen 75 Prozent auf grüne Anleihen, sechs Prozent auf Sozialanleihen, vier Prozent auf nachhaltige Anleihen und 15 Prozent auf SLBs.

Quelle: La Francaise Systematic Asset Management

Abgesehen von der Normalisierung der Zinssätze, die bis zum Herbst 2023 andauern wird, bleibt das Wirtschaftswachstum (oder die Schrumpfung) ein zentrales Sorgenkind. "Die geringeren Unternehmensinvestitionen können direkte Auswirkungen auf künftige Emissionen am ESG-Anleihemarkt haben. Wir gehen jedoch davon aus, dass das Emissionsvolumen auf dem Primärmarkt im Jahr 2023 steigen wird", sagt Marie Lassegnore, Head of Sustainable Investments bei La Francaise Systematic Asset Management.

Potentielle Wachstumsquellen für diesen Markt könnten verschiedene Ursachen haben

- Im Falle einer stärkeren Rezession, bei der die Arbeitslosenquote erheblich zunimmt, könnten staatliche Stellen Konjunkturprogramme auflegen, die dann durch Sozialanleihen refinanziert werden könnten.

- Mit dem Erreichen des Scheitelpunkts und der Verlangsamung des Zinsanstiegs könnten High-Yield-Emittenten, die sich 2022 nicht refinanziert haben und die Fälligkeit nicht verschieben können, grüne oder SLB-Anleihen bevorzugen, um ihre Platzierung am Primärmarkt zu erleichtern.

- Der gleiche Trend kann auf dem Investment-Grade-Primärmarkt beobachtet werden, wobei Emittenten aus umweltverschmutzenden Industrien, die sich bereits im Übergang befinden, immer häufiger vertreten sind. Es könnte das Modell „Übergang“, „Grün“ oder „SLB“ verwendet werden.

Aussichten

"Die Arbeit zwischen den einzelnen COP-Maßnahmen dient wie jedes Jahr als Grundlage für die „langfristigen“ Aktivitäten in den Problemfeldern Klima und Biodiversität. Auch wenn die Überzeugung gering ist, besteht große Hoffnung auf überraschende Ankündigungen und wichtige Maßnahmen zur Beschleunigung des Kampfes gegen diese beiden wichtigen Probleme im Jahr 2023", findet Marie Lassegnore. (kb)