Endlich wieder attraktive Renditen aus Anleihen ortet Ninety One

In seinem Rückblick auf das vierte Quartal 2022 und das schwierige letzte Anlagejahr stellt das Developed Market Credit Team von Ninety One im "Ninety One Credit Chronicle" fest, dass der breite Marktausverkauf attraktive Chancen für langfristig orientierte Investoren eröffnet.

Für Anleger an den Kreditmärkten begann das Abschlussquartal des Jahres 2022 schleppend, brachte aber einige willkommene Entwicklungen mit sich: Durch den Rückgang der Verbraucherpreisinflation in den USA, die Verringerung des Tempos der Zinserhöhungen durch die US-Notenbank nd die Abkehr Chinas von seiner Null-Covid-Politik hellte sich die Stimmung auf und die US-Staatsanleihenrenditen gingen von ihren jüngsten Höchstständen zurück. Die Kernthemen hohe Inflation, straffe Geldpolitik und geopolitische Unsicherheit sind zwar weiter präsent, werden inzwischen aber von den Rezessionsängsten als größtem Sorgenfaktor der Anleger überlagert.

Darpan Harar, Co-Portfoliomanager, Multi-Asset Credit, Ninety One, führt aus: „Nach der dramatischen Korrektur, durch die die Renditen und Spreads an den Kreditmärkten im vergangenen Jahr weit über den historischen Durchschnitt gestiegen sind, beginnen jetzt wieder andere Kräfte zu wirken. Inzwischen werden die Marktbewegungen wieder stärker durch die Fundamentaldaten bestimmt, und die Bedeutung der markttechnischen Faktoren lässt nach.“

Tödliche Kombination 2022 mit steigenden Spreads und Zinsen ist abgehakt

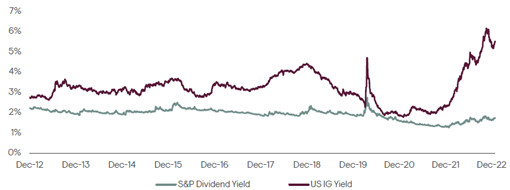

Die Kombination aus steigenden Staatsanleihenrenditen und höheren Credit Spreads hat das Jahr 2022 zu einem katastrophalen Jahr für Kreditanleger gemacht. Für die wichtigsten Anleihenindizes war es das schlechteste Jahr aller Zeiten. Der breite Marktausverkauf hat jedoch attraktive Chancen für längerfristig ausgerichtete Anleihenanleger eröffnet. Beispielsweise hat sich das Ertragsprofil von Kreditanlagen verbessert, insbesondere im Vergleich zu Aktien: Der Abstand zwischen den Renditen von Unternehmensanleihen und den Dividendenrenditen von Aktien ist so hoch wie zuletzt vor mehr als zehn Jahren.

Riesiger Renditeabstand

Dargestellt sind die Renditen von US-IG-Corporate Bonds im Vergleich zur Dividendenrendite des S&P 500 Index. US-Investment Grade-Unternehmensanleihen werden in der Grafik durch den BofA US Investment Grade (C0A0) Index repräsentiert.

Quelle: Bloomberg, 31.12.2022 .

Europa und die Schwellenländer in Q4-2022

Im vierten Quartal 2022 konnten sowohl Investment-Grade- (IG) als auch High-Yield- (HY) Anleihen deutlich zulegen, wobei die europäischen Märkte von den nachlassenden Sorgen über Energieengpässe in der Region profitierten und überdurchschnittlich performten. Bis Mitte Dezember zogen die Kurse noch stärker an, bevor die Gewinne angesichts restriktiver Äußerungen der Zentralbanken und einer dünnen Marktliquidität bis zum Quartalsende wieder abgegeben wurden. Die Spreads von CLOs und anderen verbrieften Wertpapieren erholten sich von der Spreadausweitung, zu der es im Zuge der Marktturbulenzen am Vorquartalsende nach Ankündigung des Mini-Haushalts der britischen Regierung kam. Für Unternehmensanleihen aus Schwellenländern war das Q4 das einzige Quartal des Jahres 2022 mit einer positiven Quartalsbilanz.

Fundamentaldaten treten wieder mehr in den Fokus der Überlegungen

Harar ergänzte: „Die Marktteilnehmer stellen sich zunehmend auf das neue Zinsumfeld ein. Dadurch richtet sich ihre Aufmerksamkeit jetzt wieder stärker auf die Fundamentaldaten der Unternehmen (d.h. ihre Gesundheit und Solidität). Dadurch dürften die markttechnischen Faktoren an Bedeutung verlieren und die realen Auswirkungen der höheren Zinsen und des schwächeren Wachstums auf die Unternehmen zum wichtigsten Performancetreiber werden. Es ist zu erwarten, dass diese Dynamik zu größeren Performanceunterschieden zwischen den Gewinnern und Verlierern anspruchsvolleren operativen Umfelds führen wird – daher werden Investoren, die von den attraktiven Kreditmarktbewertungen profitieren wollen, sehr selektiv vorgehen müssen.“

Selektivität bleibt Trumpf

Es böten sich durchaus Anlagechancen, so Harar weiter, aber die Selektivität bleibe entscheidend, zumal das Ausfallrisiko nach den zuletzt historisch niedrig Ausfallraten im Jahr 2023 wieder steigen werde. (kb)