Das auch noch: Sorgen über Schuldentragfähigkeit in Europa sind zurück

Die Kurse der Staatsanleihen aus dem Euroraum haben am Montag trotz Risk-Off teils stark nachgegeben. Bundesanleihen konnten sich den steigende Renditen nicht mehr entziehen, was auch darauf zurückzuführen sein könnte, dass nur noch sie einigermaßen friktionsfrei handelbar waren.

Anleger, die Cash mobilisieren müssen, dürften daher wahrscheinlich Bundpositionen liquidiert haben, vermuten Marktbeobachter.

Die Peripherie stand wieder einmal unter Abgabedruck

Die schwächeren Kreditqualitäten waren trotz der inzwischen weit von ihren Renditetiefständen entfernten Notierungen nicht gesucht. "Low for Longer" ist zurzeit kein Argument für das Sichern vergleichsweise hoher Peripherierenditen. Vielmehr sind es wohl Rezessionssorgen und Schuldentragfähigkeit, die derzeit im Mittelpunkt der Anlegersorgen stehen.

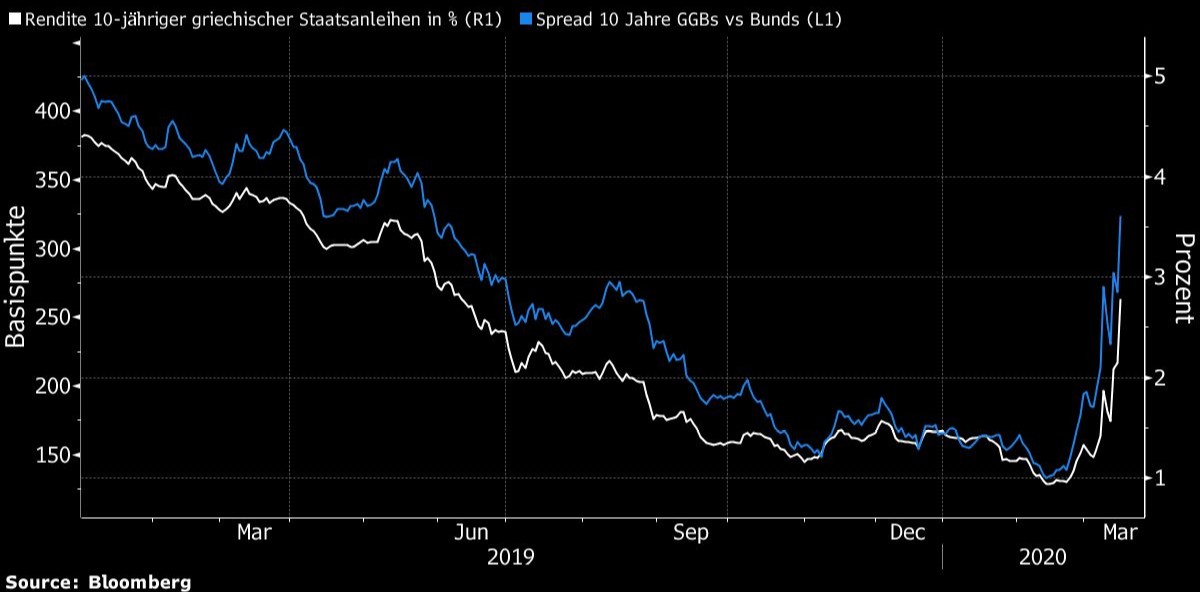

Besonders deutlich kamen am Montag Ouzo-Bonds unter die Räder

Deren Renditeanstieg betrug in der Spitze mehr als 80 Basispunkte. Letztlich ist die Wirtschaftsleistung Griechenlands - ebenso wie bei den Ländern der iberischen Halbinsel - vom Tourismus abhängig. Der wird jetzt erst einmal ausbleiben. Zusätzliche Belastungen muss das Land wegen seiner Rolle als Frontstaat aufgrund seiner Außengrenzen sowie der Flüchtlinge schultern.

Sorgen über die Schuldentragfähigkeit haben Griechenland wieder im Griff

Entsprechend dürfte es unter den Investoren wieder erhebliche Sorgen über die Schuldentragfähigkeit geben. Das engt den Spielraum für fiskalische Maßnahmen zur Stützung der Wirtschaft ein, selbst wenn das Ziel fallengelassen wird, einen Primärüberschuss im laufenden Jahr zu erzielen.

EZB kann keine griechischen Anleihen aus Ratinggründen kaufen

Außerdem dürfte sich bei griechischen Bonds bemerkbar machen, dass das System Europäischer Zentralbanken aufgrund ihrer Kreditqualität keine Anleiheankäufe tätigen kann. Kommen die Bondkurse also ins Fallen, ist keine Institution da, die den Rutsch abmildern kann.

Wankende Haushaltspläne

Durch die fiskalischen Gegenmaßnahmen kommen immer mehr Haushaltsplanungen ins Wanken. Der portugiesische Ministerpräsident, Antonio Costa, geht davon aus, dass der ursprünglich geplante Haushaltsüberschuss für das laufende Jahr wahrscheinlich nicht mehr zu erreichen ist. Für Portugal wirft das aufgrund der hohen Verschuldung des Landes gemessen am Bruttoinlandsprodukt Fragen nach der künftigen Schuldentragfähigkeit auf.

Innerhalb der spanischen Regierung scheint es Diskussionen zu geben, wie stark die fiskalische Unterstützung der Wirtschaft ausfallen soll. Die spanische Wirtschaftsministerin, Nadia Calvino, möchte wohl im Hinblick auf die Ausweitung des Haushaltsdefizits auf die Bremse treten. Ihrer Einschätzung nach sollte fiskalische Munition zurückgehalten werden, um auf einen längeren wirtschaftlichen Abschwung reagieren zu können. Außerdem sorgt sie sich um die Reaktionen der Investoren, wenn das Defizit zu stark ausgeweitet wird.

Letzteres dürfte für alle Euroländer, die vergleichsweise hohe Defizite und Verschuldungen gemessen am BIP aufweisen, zu einem Problem werden. Werden die Defizite zu weit ausgedehnt, besteht das Risiko, dass sich die Refinanzierung dauerhaft wieder verteuert, weil die Investoren höhere Risikoprämien verlangen. Letztlich ist die jüngste Entwicklung der Spreads gegenüber Bundesanleihen ein Fingerzeig, wohin die Reise gehen kann.

Touristen verzweifelt gesucht

Welche europäischen Staaten besonders auf Einnahmen aus dem Tourismus bauen

Nach den massiven Kursverlusten an den Aktienmärkten am Montag beruhigte sich die Lage am Dienstag im asiatischen Handel eine wenig. Viele asiatischen Aktienmärkte verzeichneten ein Kursplus. Die US-Aktienfutures lagen ebenfalls im Plus, was den Treasuries besonders ab den mittleren Laufzeiten Kursverluste bescherte.

Leichte Kursverluste

Die Vorgaben dürften den Staatsanleihen aus den Kernländern leichte Kursverluste zu Handelsbeginn bescheren. Die Abschläge sollten sich dabei auf das lange Ende der Kurve konzentrieren, da Cash bzw. kurze Laufzeiten zum Parken von Liquidität weiterhin gesucht sein dürften. Außerdem bleibt das kurze Ende durch die Erwartungen weiterer geldpolitischer Maßnahmen durch die Europäische Zentralbank gut gestützt. Vermutlich werden Bunds gegenüber ihren Peers zu Handelsbeginn eine Underperformance zeigen.

EZB wird wohl Spreadausweitung Einhalt gebieten wollen

Die Renditen der Staatspapiere aus den Semi-Kernländern sowie der Peripherie sollten zu Handelsbeginn ihre Renditeanstieg verlangsamen. Nach den Spreadausweitungen gegen Bundesanleihen wird die weitere Entwicklung der Renditen/Spreads in der Peripherie auch davon abhängen, ob die EZB mit den ihr zur Verfügung stehenden Mittel den Versuch unternehmen wird, der Spreadausweitung Einhalt zu gebieten. Schließlich stören zu hohe Spreads den geldpolitischen Transmissionsmechanismus. Genau daran kann der Notenbank jedoch nicht gelegen sein.

Fondsabflüsse

Außerdem dürfte die Liquiditätslage sowie die Höhe der Abflüsse aus Fonds ein bedeutender Faktor für die Renditeentwicklung sein. Sofern sich die Liquiditätslage etwas entspannt, die Abflüsse aber anhalten, könnte der Druck auf die Bondkurse bleiben. Schließlich muss dann Liquidität geschaffen werden.

EZB wird den ersten LTRO zuteilen

Bedarf an Liquidität dürfte reichlich vorhanden sein. Zudem dürfte es erhebliche Nachfrage nach US-Dollar-Liquidität durch den europäischen Bankensektor aufgrund der Konditionen geben. (kb)