Credit Suisse Investment Committee Report: Wie man sich 2023 aufstellt

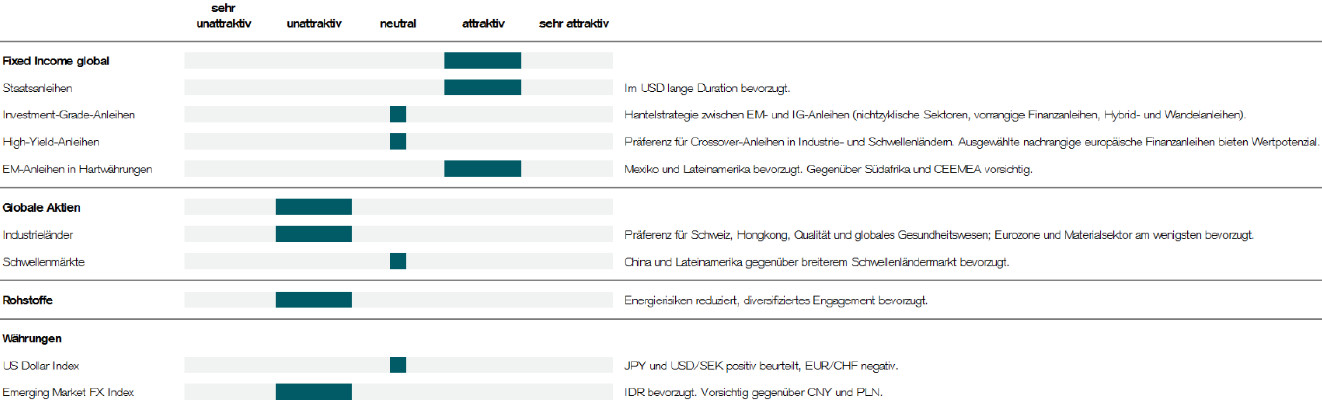

Das Anlagekomitee der Credit Suisse hat beschlossen, Schwellenländeraktien auf eine neutrale Allokation anzuheben; Aktien aus Industrieländern bleiben hingegen untergewichtet. Globale Staatsanleihen werden als attraktiv eingeschätzt und auf "Übergewichten" angepasst.

Mitte Dezember letzten Jahres hat man den Ausblick für chinesische Aktien geändert und erwarten für diese nun eine Outperformance gegenüber den globalen Märkten. Verschiedene Faktoren gaben Anlass zu dieser Änderung, und zwar vor allem die rasche Aufhebung der COVID-19-Beschränkungen und die Wiedereröffnung der chinesischen Wirtschaft, was eine deutliche Belebung des Wirtschaftswachstums über unseren taktischen Horizont von sechs

Monaten erwarten lässt. Seit dieser Änderung konnten chinesische Aktien – gemessen am MSCI Index – ihre Rallye fortsetzen, und das Komitee rechnet mit weiteren substanziellen Zuwächsen vom aktuellen Niveau aus. Neben den aufgehellten Wachstumsperspektiven dürften die regulatorischen Risiken weiter abnehmen, was Finanzierungen erleichtern und die Gewinnaussichten verbessern dürfte.

Schwellenländeraktien auf Neutral angehoben

An seiner ersten Sitzung in diesem Jahr hat das Anlagekomitee beschlossen, Schwellenländeraktien von einer Untergewichtung auf eine neutrale taktische Allokation anzupassen. Einerseits erachtet man die kurzfristigen Aussichten für chinesische Aktien, die rund ein Drittel des MSCI EM Index ausmachen, nach wie vor als attraktiv. Zweitens dürfte der erwartete Wachstumsaufschwung in China auch anderen asiatischen Märkten zugutekommen. Angesichts der günstigen Bewertungsniveaus könnte dies trotz des anhaltend schwierigen globalen Wachstums- und Zinsumfelds kurzfristige Gewinne ermöglichen.

Industrieländeraktien verbleiben unter strategischem Niveau

Aktien aus Industrieländern werden taktisch weiterhin untergewichtet, da das Anlagekomitee für diese Region ein sehr schwaches Wirtschaftswachstum erwartet. In Kombination mit geringerer Preissetzungsmacht bedeutet dies ein ausserordentlich schwieriges Umfeld für Unternehmensgewinne. Neben der abnehmenden Kaufkraft der Haushalte dürften auch die sich verschärfenden Finanzierungsbedingungen das Wachstum dämpfen, insbesondere in zinssensiblen Sektoren wie Immobilien.

Trotz des schwachen Wachstums rechnet das Haus mit einer unverändert restriktiven Geldpolitik: Im Basisszenario geht man angesichts der praktisch stagnierenden US-Wirtschaft davon aus, dass die US-Notenbank an den hohen Zinsen festhalten wird, bis die Währungshüter zur Überzeugung gelangen, dass sich der Inflationstrend in Richtung ihrer Zielmarke von zwei Prozent bewegt. Dies wird wohl noch mindestens bis Ende dieses Jahres dauern. Der Mix von schwachem Wachstum und anhaltend hohen Zinsen spricht für eine

weiterhin vorsichtige Portfolioausrichtung.

Staatsanleihen neu übergewichtet

Im Einklang mit dem schwachen Wachstumsausblick hat das Anlagekomitee beschlossen, Staatsanleihen aus Industrieländern von Neutral auf Übergewichten anzuheben. Zwar dürften die Zentralbanken die kurzfristigen Zinsen noch etwas weiter erhöhen, jedoch hat sich das Tempo inzwischen verlangsamt. In den USA rechnet man in den kommenden Monaten mit einer Stabilisierung des Leitzinses. In der Vergangenheit zeigten US-Treasuries jeweils eine robuste Performance, wenn sich das Wachstum abschwächte und die Fed ihren Straffungszyklus beendete.

Das Anlagekomitee hat die Übergewichtung von Schwellenländer-Staatsanleihen in Hartwährungen bekräftigt, die immer noch einen attraktiven Renditevorteil gegenüber US-Staatsanleihen bieten. Schwellenländer-Hartwährungsanleihen würden auch von einer positiven Performance von US-Treasurys profitieren.

Taktische Einschätzungen

Mit attraktiv / unattraktiv wird das Renditepotential der verschiedenen Anlageklassen bezeichnet. Eine Anlageklasse wird als attraktiv eingestuft, wenn ihre erwartete Rendite über dem lokalen Geldmarktsatz liegt. Als unattraktiv gilt sie, wenn die erwartete Rendite negativ

ausfällt. Sehr attraktiv / sehr unattraktiv repräsentiert die größte Überzeugung des Anlagekomitees. Der Zeithorizont für diese Prognosen beträgt 3 – 6 Monate.

(kb)